In svariate occasioni s’è scritto in questo blog di stagionalità favorevole o sfavorevole, riferendosi rispettivamente ai periodi Ottobre-Aprile e Maggio-Settembre.

A due settimane dalla conclusione del cosiddetto periodo stagionalmente favorevole, con questo post daremo spessore a tali affermazioni attraverso numeri concreti, prendendo in considerazione le performance mensili degli ultimi 20 anni, un intervallo di tempo più che sufficiente per fornire un risultato statistico attendibile.

Proponiamo consecutivamente i grafici dello S&P 500, del DAX e del nostro FTSE MIB per commentarli successivamente.

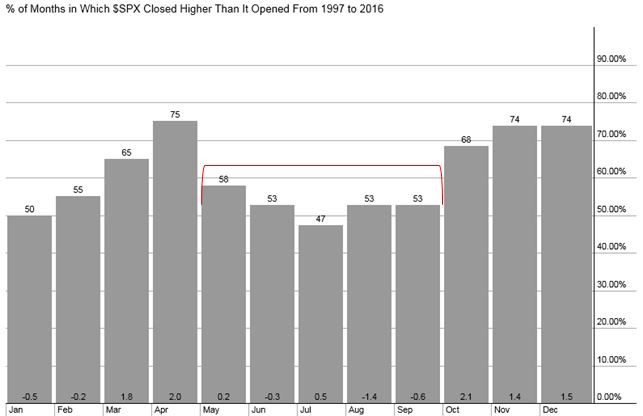

S&P 500:

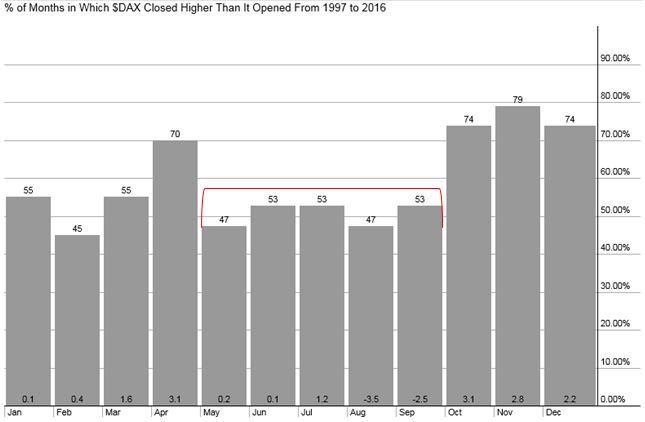

DAX:

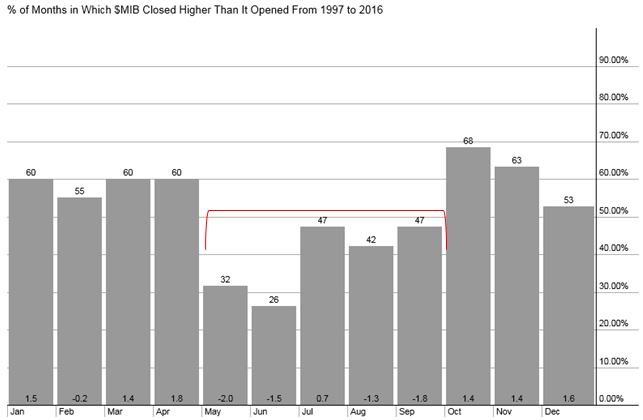

MIB:

In cima ad ogni singolo istogramma la percentuale in cui il mese specifico, negli ultimi 20 anni, ha riportato una chiusura positiva.

Alla base, invece, è evidenziata la performance media del mese.

E’ sufficiente un semplice colpo d’occhio per constatare la correttezza di questa statistica che vede una stagionalità sfavorevole nella parte centrale dell’anno.

Volendo esser pignoli, per la borsa americana il vento contrario parte con un mese di ritardo, quindi a Giugno, ma il nostro intento è quello di fornire una statistica valida per tutti gli indici azionari dei Paesi sviluppati.

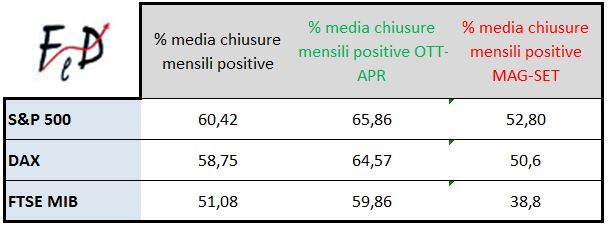

Ho approfondito lo studio elaborando parte dei dati raccolti nei grafici:

Dalla tabella è possibile osservare come per i tre indici oggetto di analisi, la percentuale media di chiusure mensili positive è superiore alla media complessiva ed ancor più rispetto al periodo statisticamente sfavorevole.

Ovviamente, tale statistica rappresenta un solo elemento da considerare all’interno di un quadro ben più ampio, ma è pur sempre un elemento di rilievo.

Riccardo Fracasso

Follow

Follow