Lo S&P 500 ha chiuso la seduta a 2.779 punti, registrando un +0,31%.

Il bilancio settimanale è pari ad un +1,62%.

Già a Febbraio (‘S&P : prosegue il recupero’) si scriveva così:

“Nel caso di rottura della media mobile a 200 giorni si rafforzerebbe l’ipotesi di una discesa verticale stile 1929 (ripeto, non per forza con le stesse misure).

Al momento, però, tutto si sta svolgendo seguendo lo schema visto nel 2000 e nel 2007, poichè abbiamo assistito ad una rapida e profonda correzione, seguita da una pronta risalita tuttora in corso.”.

E dopo aver esaminato le precedenti inversioni, s’affermò:

“Ammesso e NON concesso che la storia si ripeta, entro 2/5 mesi (Aprile-Luglio) i prezzi avranno recuperato l’area intorno ai massimi segnati a Gennaio (2.872 punti), per poi precipitare.”.

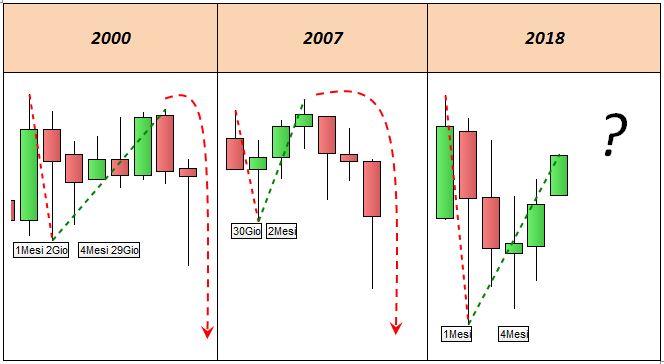

A distanza di 4 mesi andiamo ad esaminare la situazione aggiornata raffrontandola con le inversioni del 2000 e del 2007:

S&P 500 – Analogie tra le inversioni

Finora lo sviluppo è fedele ai precedenti e rispettoso delle tempistiche indicate.

Se effettivamente la storia dovesse ripetersi, assisteremo ad un ulteriore breve allungo in grado di portarsi a ridosso, senza però rompere in modo convinto, ai massimi di Gennaio (2.872).

Successivamente il crollo.

Peraltro, la stagionalità sfavorevole e gli svariati eccessi (grafici e non) avvalorano tale tesi.

Ad ogni modo non sempre la storia si ripete, per cui è bene considerare tale scenario come un’ipotesi di lavoro da monitorare.

Unica anomalia. la curva non ancora piatta/invertita.

Tuttavia, è doveroso tener in considerazione la possibilità che la distorsione subita dall’attuale ciclo, per effetto di una politica monetaria espansiva senza precedenti, possa comportare sviluppi parzialmente differenti rispetto a quelli visti in passato.

I riferimenti verso il basso restano la media mobile a 200 giorni (che attualmente transita a 2.647 punti) ed in seconda battuta i minimi di Febbraio (2.532 punti).

Appuntamenti importanti per la prossima settimana: la riunione della FED ed ancor più quella della BCE, ammesso si dichiari qualche novità in merito al QE.

Riccardo Fracasso

Follow

Follow