In assenza di novità grafiche di rilievo, andiamo a rafforzare alcuni concetti economico-finanziari.

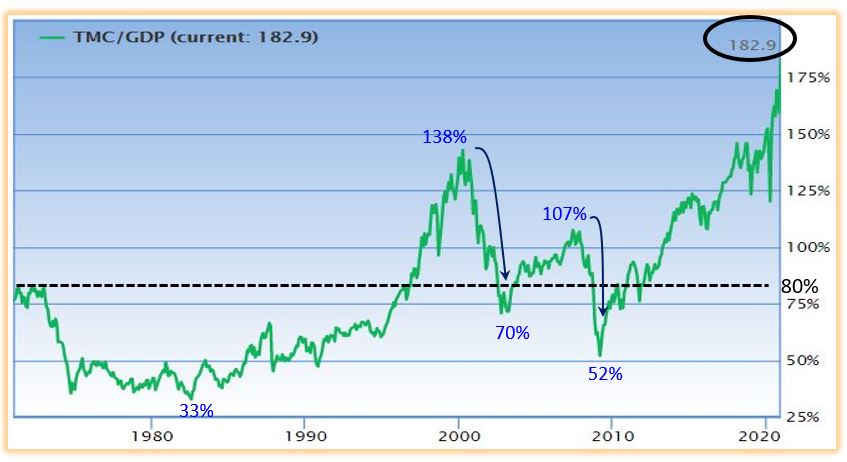

Lo facciamo partendo dal rapporto che intercorre tra la capitalizzazione dello S&P 500 e il PIL americano.

Quanto più la percentuale si discosta dalla media storica (75-90%) e tanto più la borsa sarà disallineata dal suo fair value, risultando quindi sopravvalutata o sottovalutata.

In parole semplici, questo grafico dimostra che siamo di fronte alla bolla speculativa più grande della serie storica presa in esame (dal 1971 in poi).

Estendendo il campo d’analisi al mercato del debito le cose non cambiano: i bassissimi rendimenti (per es. un BPT a 10 anni offre un rendimento dello 0.629%) sono lì a dirci come la bolla coinvolga anche il mercato obbligazionario.

Le borse europee (esclusa la Germania) risultano sottovalutate, ma rappresentative di economie fragili e incapaci di reggere l’urto di un crollo della domanda americana.

Con le dovute distinzioni, si salvano le economie emergenti (in particolar modo l’Asia) che potranno compensare la crisi occidentale con l’incremento della domanda interna e di un ceto medio in forte espansione.

In Occidente, invece, il ceto medio si sta via via ridimensionando, i poveri stanno aumentando e il denaro concentrando sempre più nelle mani di pochissimi miliardari.

Gli interventi post covid, che altro non sono che l’intensificazione di altre misure estremamente espansive già in essere da anni, non hanno che alimentato ulteriormente la bolla finanziaria, creando uno scollamento ancor più evidente con l’economia.

I rendimenti a zero sono conseguenza degli acquisti da parte delle Banche Centrali e negli ultimi anni hanno spinto gli investitori a dirigersi verso gli asset più rischiosi: emissioni obbligazionarie con rating basso e azioni.

La decisione della FED di acquistare anche ETF di obbligazioni corporate dimostra come anche il segmento non governativo non sia più sostenibile con la sola domanda degli investitori.

Ormai da anni è venuto a mancare il cosiddetto Free Risk ed è rimasta la sola componente del rischio.

Gli stessi High Yield potrebbero essere ribattezzati come degli High Risk.

La convinzione che finché le Banche Centrali intervengono le borse non potranno invertire non è poi così solida quanto si crede e, inoltre, ha spinto e spinge gli investitori ad assumersi rischi non adeguatamente compensati dal rendimento potenziale.

Mi spiego: come già scritto in passato la Federal Reserve detiene solo il 6% degli asset finanziari americani attualmente in circolazione.

Tra Febbraio e Marzo abbiamo già avuto modo di vedere come, nonostante la presenza della FED, la borsa crolla se il sentiment del mercato diventa negativo (passaggio da RISK ON a RISK OFF).

Pertanto, è corretto affermare che il fine col quale la Federal Reserve interviene è quello di sostenere un sentiment positivo degli investitori che, loro si, hanno il potere di sostenere il mercato.

Nel momento in cui la propensione al rischio degli investitori lascia il posto all’avversione al rischio, le Banche Centrali sono pressoché impotenti.

Come già spiegato in passato circa l’80% del credito americano è erogato dal sistema finanziario e solo il restante 20% dal sistema bancario (percentuali inverse per quanto riguarda l’Area Euro).

A volte, infatti, si dimentica che il sistema finanziario altro non è che un canale per finanziare l’economia, un canale che fornisce credito attraverso le emissioni obbligazionarie e i collocamenti azionari.

In altre parole, la finanza è uno strumento al servizio dell’economia.

Negli anni il sistema finanziario ha assunto dimensioni e importanza sempre maggiori.

Gli eccessi, però, presentano un rischio.

Negli Stati Uniti sarebbe salutare ridurre l’incidenza del sistema finanziario e permettere all’economia di sostenersi principalmente dal risparmio, non dal credito.

Tuttavia, un processo di ridimensionamento del sistema finanziario porta con sé rischi significativi.

Infatti, è un po’ il cane che si morde la coda, in cui è necessario ridurre i flussi in entrata nel sistema finanziario e aumentare quelli nell’economia (per esempio contenere l’attuale 50% di utili impiegati per operazioni di buy back e investirli per la crescita aziendale), ma ciò potrebbe portare a un probabile crollo incontrollato del sistema finanziario che, come detto, erogando l’80% del credito sostiene l’economia.

La consapevolezza dei rischi legati a un calo incontrollato del sistema finanziario ha portato chi ha il potere ad adottare ogni sostegno possibile, pur sapendo che tale decisione non avrebbe risolto il problema ma, anzi, lo avrebbe solo rimandato ingigantito al futuro.

Si giungerà quindi a un punto in cui o ci sarà qualcuno (Biden?) che deciderà di ristabilire gli equilibri tra economia e finanza, o in cui sarà semplicemente costretto a farlo, magari per fronteggiare sommosse interne legate alla crescente disuguaglianza sociale.

Ovviamente, quel passaggio non sarà né breve né indolore, ma perlomeno porrà le basi per un sistema più sano, anche se inizialmente percepito come più povero.

Si potrebbe pensare che la situazione europea si trovi in una posizione migliore perché, come scritto precedentemente, solo il 20% del credito è erogato dal sistema finanziario.

Purtroppo, l’80% è erogato dalle banche la cui capacità creditizia è stretta a doppio filo con l’economia (debole) del Paese in cui operano.

Sono piuttosto convinto che questa pandemia stia accelerando quel processo, già in essere da anni, che segnerà il passaggio di testimone tra l’economia occidentale e quella orientale.

L’Occidente paga una miopia che l’ha portata a sacrificare il lungo termine a favore del presente, errore non commesso dall’Oriente.

Riccardo Fracasso

Follow

Follow