Lo S&P 500 ha chiuso la seduta a 3.965 punti, registrando un +0,48%.

Il bilancio settimanale è pari a un -0,69%.

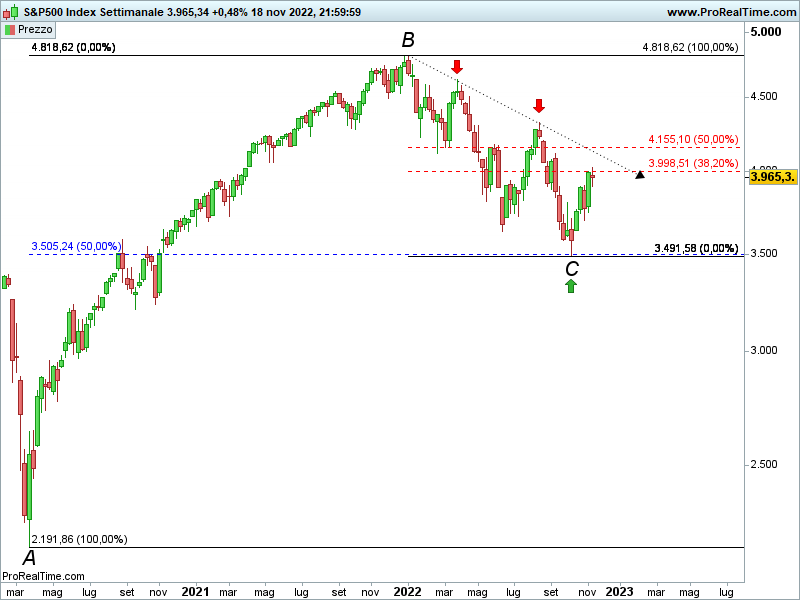

Come raccontato recentemente, da inizio anno a circa metà ottobre l’indice americano ha subito una discesa pari al 50% dell’enorme rialzo avviato nel marzo 2020 (vettore A-B).

Nelle ultime settimane, invece, abbiamo assistito a un ritorno degli acquisti che hanno portato lo S&P 500 a recuperare il 38,2% di quanto perso (gamba ribassista B-C).

Il più delle volte un rimbalzo interrompe o sospende temporaneamente la corsa proprio in corrispondenza del ritracciamento del 38,2% di Fibonacci.

Ora, non siamo in presenza di segnali evidenti di esaurimento di questo recupero ma dobbiamo sottolineare il raggiungimento di area 4 mila punti e, nel caso di ulteriori allunghi, l’area 4.115 punti (ritracciamento di Fibonacci del 50% del vettore B-C).

Al di là dell’aspetto squisitamente grafico, è bene evidenziare che da inizio anno il driver principale dei mercati sono i tassi ma che col tempo assumeranno sempre più rilevanza i dati economici (disoccupazione, mercato immobiliare, ecc.) destinati a peggiorare per effetto dell’inflazione e degli interventi restrittivi.

Conseguentemente, riduzione delle aspettative sui tassi (aspetto positivo) e vistoso ridimensionamento degli utili (aspetto non scontato, favorevole per le emissioni obbligazionarie con rating elevato e ma alquanto penalizzante per le borse).

Concludo questo post condividendo alcune riflessioni che, a mio avviso, possono tornare utili.

Nei mercati finanziari, come nella vita, ciò che succede oggi apparirà come ovvio domani.

E ciò che accade un anno, sembrerà logico il prossimo.

Succede sempre, e così guardando un grafico si vedono occasioni perse, potenziali acquisti sui minimi e vendite sui massimi.

Un mio amico in questo momento direbbe: il lunedì siamo tutti in grado di fare 13 compilando la schedina.

L’analisi del passato ha il notevole pregio di fornirci un possibile scenario ricorrente, più probabile d’altri ma non certo.

Tuttavia, le analisi ex post non tengono conto né del fattore emotivo né che chi opera lo fa senza conoscere il futuro.

Come scritto, dinanzi a un grafico si ipotizzano operazioni perfette, ma poi i mercati vanno vissuti e ciò cambia tutto.

In un trend fortemente ribassista in quanti resistono alla tentazione di vendere raggiunta una perdita considerevole?

E, ancor più difficile, in un trend rialzista, in quanti resistono alla tentazione di vendere in presenza di guadagni a due cifre?

Per esempio, non è stato facile qualche anno fa spiegare ai clienti che forse era il caso di mantenere le posizioni in titoli auriferi anche quando stavano guadagnando il 10%, poi il 20%, il 30%, ecc.

Non è stato facile sia perché la tentazione di vendere da parte di chi investe a fronte di un guadagno a doppia cifra è notevole, sia perché un professionista, pur sulla base di solide analisi, non ha certezza del futuro.

Ecco spiegato perché tutti i ragionamenti col senno del poi perdono d’ogni senso.

Venendo all’attualità, nella fase ribassista si mischiano i sentimenti di operatori con posizioni e profili diversi: per esempio chi subisce il calo e, dopo una fase iniziale di resistenza, vende stremato e chi, invece, acquista col timore di non partecipare a quelli che, a mio avviso impropriamente, molti definiscono saldi.

Personalmente, con la piena consapevolezza di non conoscere il futuro, ritengo che il quadro non sia coerente con un’inversione rialzista.

Riccardo Fracasso

Follow

Follow