From the monthly archives: Luglio 2010

Il Fondo Interbancario di Tutela dei Depositi (FITD), nato nel 1987, è un organo che garantisce i correntisti delle Banche consorziate.

Sono le banche stesse ad impegnarsi a fornire le risorse necessarie al Fondo.

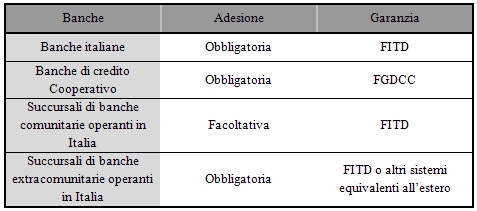

L’iscrizione al FITD è obbligatoria per tutte le banche con sede legale in Italia, ad eccezione di quelle di credito cooperativo che partecipino al Fondo di Garanzia dei Depositanti del Credito Cooperativo (FGDCC).

E’ invece facoltativa per le succursali di banche comunitarie, ma non italiane, operanti in Italia, mentre è obbligatoria per quelle extracomunitarie che svolgono la propria attività nel nostro Paese, salvo che non aderiscano ad un sistema di garanzia equivalente all’estero.

Il Fondo è riconosciuto dalla Banca d’Italia, la quale ha ampi poteri in materia di disciplina e coordinamento dell’attività dei sistemi di garanzia.

Sono garantiti i conti correnti, i depositi, gli assegni circolari ed i certificati di deposito nominativi.

Oltre che le persone fisiche sono garantite quelle giuridiche (le società), con le eccezioni previste dall’art. 27, comma 2 dello Statuto.

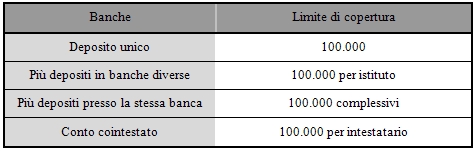

Dal 7 maggio 2011, con decreto legislativo n.49 del 24/marzo/2011 il limite di copertura del depositante è stato portato da € 103.291,38 (i vecchi 200.000.000 di lire) a € 100.000.

Tale limite è applicato ad ogni banca consorziata in cui un depositante possiede un conto corrente.

Un depositante che detiene 200.000 euro presso lo stesso istituto, è garantito solo per la metà; nel caso in cui, invece, avesse detenuto lo stesso portafoglio equamente diviso in due banche diverse, la copertura sarebbe stata totale.

L’intestazione di più posizioni presso lo stesso istituto non modifica il limite complessivo di copertura.

Nel caso di conto cointestato la copertura di 100.000 euro dovrà ritenersi per ogni singolo intestatario.

Per legge gli istituti di credito non sono ammessi al fallimento.

La Banca d’Italia dichiara lo stato d’insolvenza e avvia l’amministrazione controllata o la liquidazione coatta amministrativa; nel contempo autorizza l’intervento del fondo che si preoccupa di chiedere alle banche consorziate le somme per risarcire gli investitori.

Per assurdo, sono tutte le banche virtuose iscritte al consorzio a pagare le insolvenze di altre banche aderenti.

Nel caso di liquidazione della banca il depositante non deve far nulla poiché sarà il FITD a contattare e rimborsare ogni correntista.

In base al Decreto Legislativo 24 marzo 2011, n. 49 di recepimento della Direttiva 2009/14/CE nell’ordinamento italiano, il rimborso deve essere effettuato entro venti giorni lavorativi dalla data in cui si producono gli effetti del provvedimento di liquidazione coatta ai sensi dell’articolo 83, comma 1 del T.U. Bancario (D. Lgsl. 385/93).

Solo la Banca d’Italia ha il diritto di prorogare tale termine, in circostanze eccezionali, per un periodo complessivo non superiore a 10 giorni lavorativi.

Follow

Follow