Dal punto di vista grafico, la notizia più importante proviene dal dollaro:

Esaminando il cambio euro/dollaro si evidenzia la chiara fuoriuscita dal canale ribassista (ribassista per l’euro, rialzista per il dollaro) entro il quale si muoveva dal 2008!.

Fuoriuscite da canali pluriennali rappresentano segnali forti e cambi di scenario importanti che solitamente portano a movimenti significativi.

Fibonacci ci offre alcuni target potenziali:

Penso che il cambio euro/dollaro giungerà almeno in area 1,20, ma considerando l’importanza del segnale, non mi stupirei in alcun modo che l’obiettivo finale si rivelasse più alto.

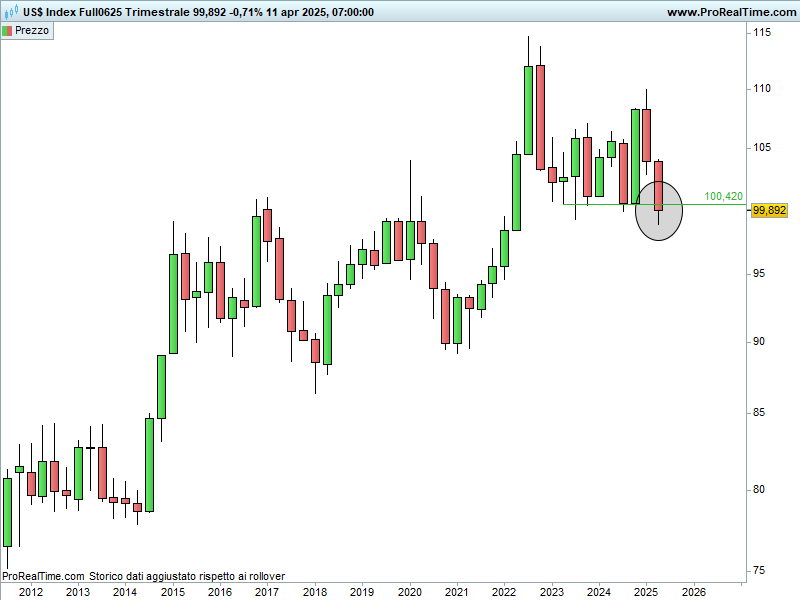

Una ulteriore conferma dell’indebolimento del dollaro si avrebbe con la rottura convinta (attualmente in fase embrionale) del supporto del dollar index che da due anni respinge ogni calo:

Riccardo Fracasso

Follow

Follow