From the daily archives: giovedì, Luglio 21, 2011

L’Unione Europea allargata attualmente è composta da 27 Paesi, 17 dei quali utilizzano l’Euro (Area Euro).

Tra le condizioni previste dal Trattato di Maastricht per poter far parte dell’Area Euro (la cosiddetta ‘Eurolandia’), desidero mettere sotto la lente d’ingrandimento le seguenti due:

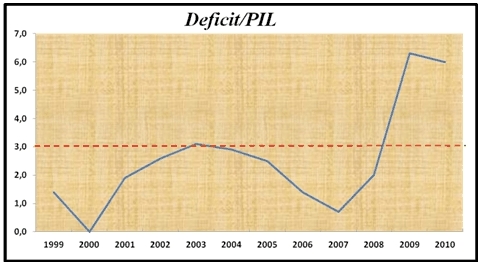

· Rapporto Deficit/PIL non superiore al 3%.

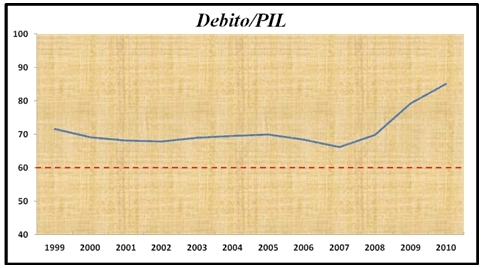

· Rapporto Debito/PIL non superiore al 60%.

Deficit

La differenza tra entrate ed uscite di un Paese in un determinato periodo di tempo (solitamente viene considerato un anno) può essere positiva o negativa; nel primo caso si parla di avanzo, nel secondo di disavanzo, meglio conosciuto come deficit pubblico.

Nel seguito grafico l’andamento del deficit rapportato al PIL dell’Area Euro (17 Paesi):

La linea rossa tratteggiata rappresenta il limite del 3% posto dal trattato di Maastricht.

Come si può vedere il deficit rapportato al PIL dell’area Euro è esploso nel 2009 superando notevolmente l’asticella posta dal parametro.

Troppo lieve il calo del 2010 per poter parlare d’inversione di tendenza.

Debito

Per debito pubblico si intende il totale del debito che lo Stato ha accumulato nei confronti dei cittadini e dell’estero per coprire il suo fabbisogno finanziario. Il debito pubblico è rappresentato principalmente dai titoli di Stato e dai debiti che il Tesoro ha nei confronti della banca centrale.

Per quanto riguarda il debito rapportato al PIL, nel periodo che parte dal 1999 (debutto dell’Euro) il grafico fa capire che il tetto del 60% era ed è più un utopia che una regola, poiché la media dei Paesi appartenenti all’Eurolandia non ha mai presentato un valore inferiore.

C’è di più: anche in questo caso negli ultimi anni si nota una notevole accelerazione, che allontana ancor più il distacco dal limite prefissato.

Considerazioni

E’ doveroso sottolineare che i parametri di Maastricht sono condizioni indispensabili non solo per entrare nell’Area Euro ma anche per rimanerci.

Pertanto, il rispetto di tali regole deve essere continuo e, considerati i grafici proposti, c’è da chiedersi che valore hanno delle regole se non si fanno osservare.

Ovvio che, nei periodi di emergenza, un minimo di elasticità non guasta, ma sono convinto che una maggiore rigidità rispetto a quella applicata avrebbe portato ad avere un’Area Euro, anche se meno numerosa, più solida e credibile.

Una moneta unica porta a dei sicuri vantaggi, facilitando gli scambi commerciali, ma è pur vero che Stati in difficoltà come la Grecia, non avendo una propria moneta, non possono giocarsi la carta della svalutazione.

Inoltre, una moneta unica prevede una Banca centrale unica (Bce) che decide un politica monetaria comune.

La politica monetaria comune ha senso per economie che hanno una velocità simile.

I recenti aumenti dei tassi comunicati da Trichet, seppur lievi, possono esser utili per la Germania, dovendo preoccuparsi più dell’inflazione che della crescita, essendo attualmente robusta, ma per Paesi come la Grecia che si trovano in fase di recessione o di ripresa stentata e che stanno attuando dolorosissimi piani di austerity, costituisce un ulteriore difficoltà.

Sono convinto che se gli Stati più deboli dell’Area Euro avessero avuto il potere di decidere la propria politica monetaria, non avrebbero attuato alcun rialzo, che, oltre a frenare l’economia colpisce soprattutto i Paesi più indebitati (in primis l’Italia), rendendone più costoso il rifinanziamento.

In sintesi, l’eccessiva elasticità nell’applicazione dei parametri di Maastricht ha fatto si che l’Eurolandia sia un’unione di Stati che viaggiano a velocità troppo diverse per utilizzare una moneta comune e per esser governati da un’unica politica monetaria.Riccardo Fracasso

Follow

Follow