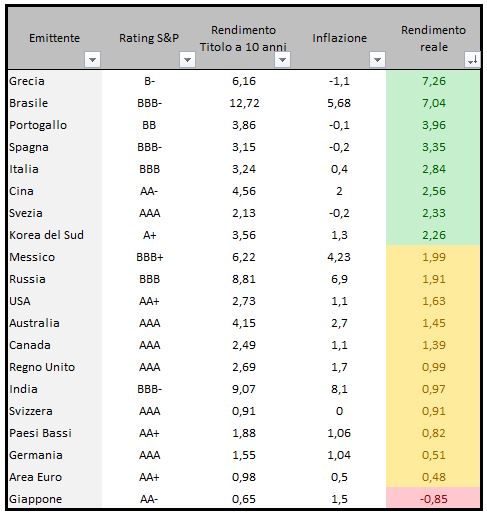

Circa un mese fa (8 aprile), esaminando la situazione dei mercato obbligazionario, pubblicai, tra l’altro, una tabella che riportava in ordine decrescente i titoli a seconda del loro rendimento reale:

Rendimenti decennali governativi in ordine decrescente dei rendimenti reali

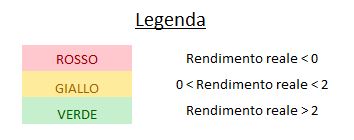

Di seguito la tabella aggiornata in ordine alfabetico:

Tabella aggiornata rendimenti governativi in ordine alfabetico

In questa tabella vi invito a prestare attenzione alla colonna centrale che ospita i dati dei rendimenti lordi (non quelli reali).

Premessa: l’andamento del prezzo di un titolo obbligazionario è inversamente proporzionale al suo rendimento lordo (per cui un calo del rendimento significa un apprezzamento del titolo).

In merito agli 8 titoli che alla passata rilevazione offrivano un rendimento reale superiore al 2% (caselle verdi nella prima tabella) è possibile sostenere che, a parte il decennale greco che si è leggermente deprezzato, tutti gli altri, chi più chi meno, sono saliti.

Tuttavia, anche gli altri decennali (quelli con sfondo diverso dal verde e quindi con rendimento reale inferiore al 2%), salvo qualche rara eccezione (in particolare la Russia, colpita dai venti di guerra e dal recente taglio di rating), si sono apprezzati.

In buona sostanza il periodo trascorso dalle precedenti rilevazioni ad oggi è stato complessivamente proficuo per il mercato obbligazionario.

Ad ogni modo, anche in questo periodo la scelta di puntare sui decennali con rendimenti reali superiori al 2% (che potremo definire ‘La strategia dei rendimenti reali’) sarebbe risultata premiante.

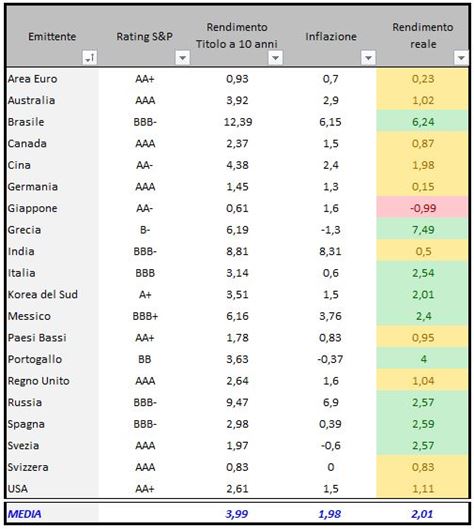

Ora vediamo sempre la tabella aggiornata ma ordinata in funzione dei rendimenti reali:

Tabella decennali governativi in ordine decrescente dei rendimenti reali

Rispetto al precedente aggiornamento, dalla categoria dei decennali con rendimento reale superiore al 2% esce la Cina ed entrano il Messico e la Russia.

In merito alla Russia comunque, considerata la situazione in cui si trova, ritengo sia saggio un approccio assai contenuto se non addirittura nullo.

Ora sono doverose alcune precisazioni.

Innanzitutto va detto che, nonostante l’analisi sia condotta sui titoli decennali, siamo in una fase in cui è giusto rispettare una duration bassa.

Inoltre, è bene puntualizzare che quella che tale tattica, così svolta, non considera i diversi rating e se sta funzionando è perché al momento il mercato dimostra una notevole propensione al rischio; nel momento in cui s’innalzerà la percezione al rischio degli investitori, quest’ultimi torneranno a dar importanza all’affidabilità degli emittenti.

Siamo comunque ben distanti da quel momento ed attualmente non è il caso di apporre modifiche al metodo.

Riccardo Fracasso

Follow

Follow