Ieri sera l’agenzia di rating Standard & Poor’s ha declassato l’Italia abbassando il proprio giudizio da BBB a BBB -.

Siamo sullo stesso livello di molti Paesi emergenti (Marocco, l’Azerbaijan, ecc.), e per un Paese sviluppato ciò non è normale.

L’ultima variazione per l’Italia risaliva a Luglio 2013, ancora un downgrade e ancora ad opera di S&P.

Ieri l’agenzia ha affermato che pur riconoscendo che “il governo si stia gradualmente muovendo verso l’avvio di alcune importanti riforme”, ritiene che “un forte aumento del debito, accompagnato da una crescita perennemente debole e bassa competitività, non è compatibile con un rating BBB” secondo i propri criteri.

Pur notando alcuni progressi con lo Jobs Act, sono del parere che “le misure previste non creeranno occupazione nel breve termine. Come conseguenza il già elevato tasso di disoccupazione, potrebbe peggiorare fino a che non arriverà una sostenibile ripresa economica”.

Inoltre, in relazione al periodo 2014-2017, hanno rivisto al ribasso le proprie stime medie di crescita del Pil reale dall’1% allo 0,5%.

Una crescita economica media dello 0,5% fino al 2017, soprattutto conoscendo il punto di partenza, rappresenterebbe una ripresa molto deludente.

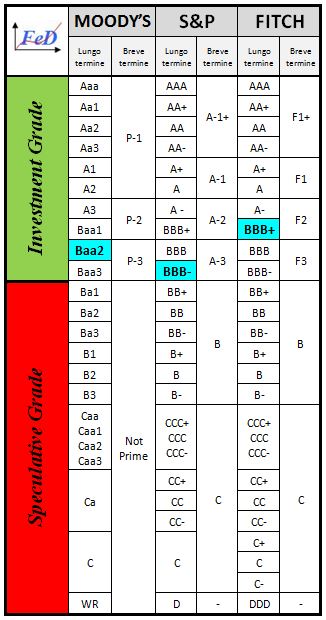

Di seguito osserviamo la posizione aggiornata dei rating che ci hanno assegnato le più famose agenzie (Moody’s, Standard & Poor’s e Fitch):

Rating Italia

Tutti e tre i giudizi sono alquanto vicini alla categoria Speculative Grade.

Una breve parentesi: alcuni operatori definiscono indistintamente tutti i titoli obbligazionari appartenenti a tale categoria come ‘spazzatura’, indipendentemente dal posizionamento interno che essi occupano nella stessa.

Personalmente ritengo che il termine ‘spazzatura’ (che tanto piace ai media) sia esagerato, fuorviante e adatto ad una sola piccola fetta di titoli.

Comunque, alla luce del recentissimo declassamento, un ulteriore taglio da parte di Standard & Poor’s farebbe cadere l’Italia dentro lo Speculative Grade.

Tale aspetto comporta delle conseguenze pratiche.

Innanzitutto, a parità di condizioni, il rendimento è inversamente proporzionale al rating dell’emittente, per cui qualsiasi downgrade rappresenta un aspetto negativo.

Inoltre, la maggior parte dei gestori ha l’obbligo, da prospetto, di investire solo in obbligazioni Investment Grade (giudizio di almeno 2 agenzie su 3).

Alcuni operatori hanno regole ancor più stringenti, non potendo detenere nel proprio portafoglio titoli il cui rating sia privo di ‘A’.

Ad ogni modo, a mio avviso, se da una parte non bisogna sottovalutare la notizia, dall’altra non bisogna commettere l’errore opposto di sopravvalutarlo.

Riccardo Fracasso

Follow

Follow