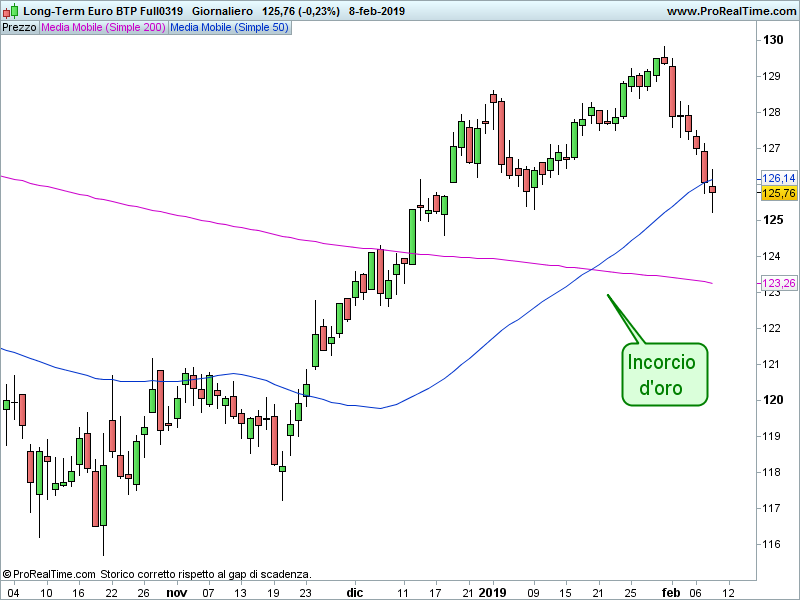

Ritengo utile evidenziare un importante aspetto grafico relativo al BTP decennale.

Si osservi come, a fine Gennaio, la media mobile a 50 giorni ha oltrepassato quella a 200.

Ormai saprete che tale fenomeno è definito come ‘incrocio d’oro’, fenomeno che innalza le probabilità di un nuovo allungo.

In un contesto normale un rendimento del 2,97% lordo di un decennale italiano non scalderebbe l’animo di chi investe.

Tuttavia, il contesto normale non è:

- inflazione allo 0,9% e con trend ribassista;

- tassi BCE allo 0% e che almeno nel semestre in corso non saranno alzati;

- rendimento Bund 10 anni allo 0,09%.

Sono numeri di un quadro economico debole, carente di alternative, in cui persino un 2,97% di un BTP decennale può meritare interesse, specie se accompagnato da un segnale grafico potente.

Sia chiaro, non si sta parlando dell’occasione della vita, ma di un titolo che nel medio periodo ha buone probabilità di regalare qualche punto in un’operazione più adatta ai trader.

Tra i rischi da tener in considerazione, specie a ridosso delle europee, quello che alcune campagne elettorali potrebbero metter in dubbio la solvibilità dell’Italia.

Se tale strategia dovesse trovare terreno fertile nel mercato, difficilmente assisteremo ad un apprezzamento del BTP, anzi.

Nel corso dell’articolo abbiamo parlato del BUND.

Il decennale tedesco ha aggiornato i propri massimi ed ora offre rendimenti ancor più fuori d’ogni logica finanziaria (0,09%), che potrebbero esser giustificati solo da uno scenario deflattivo di lungo termine.

Al momento sono assenti i segnali di inversione ed è sbagliato anticiparli ma, considerando l’incrocio d’oro del BTP, gli eccessi del BUND (ipercomprato in tutte le principali scale temporali) ed il differenziale di rendimenti, si rafforza l’ipotesi di un restringimento dello spread (attualmente a 289 punti).

Riccardo Fracasso

Follow

Follow