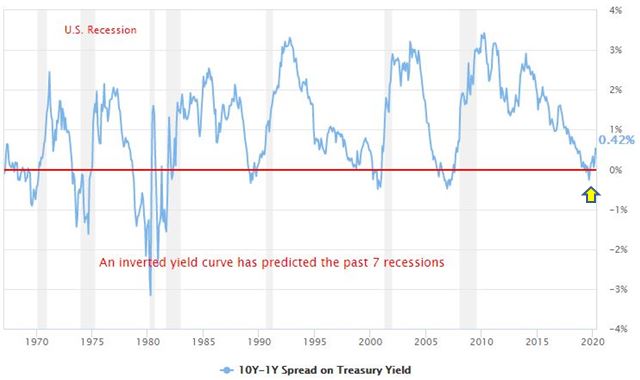

Quel che segue è il grafico del differenziale tra i rendimenti a 10 anni dei tresury e quello ad 1 anno (le stesse considerazioni si potrebbero fare anche col rendimento a 2 anni):

Quando lo spread scende al di sotto dello zero (linea rossa) si parla di curva dei rendimenti invertita.

Considerando che le bande grige del grafico rappresentano i periodi di recessione, è possibile affermare che ogni recessione passata degli ultimi 50 anni è stata anticipata di un numero variabile di mesi da una curva invertita.

Al tempo stesso, ricordiamo che i mercati azionari di norma anticipano l’economia.

Nell’estate del 2019 (indicato nel grafico con la freccia) lo spread è sceso al di sotto dello zero.

Allora, come nel 2006 e nel 2000, è tornato di moda il classico ‘questa volta è diverso’, ritenendo improbabile una recessione.

Ora siamo ad Aprile 2020 e la recessione, seppur manchi di ufficialità solo per il ritardo con i quali i dati sono diffusi, è certa e profonda, non solo negli Stati Uniti ma nel mondo intero.

Ovviamente si potrebbe obiettare che la recessione è stata causata unicamente dalla pandemia, ma gli enormi eccessi ed il top del ciclo del credito erano elementi già presenti che avrebbero portato, come in passato, allo stesso esito (crollo azionario e recessione) anche in assenza di un evento esogeno che non ha fatto altro che peggiorare la situazione.

Quel che si vuole affermare, innanzitutto, è che i cicli rialzisti come quelli cui abbiamo vissuto, lunghi e con rare correzioni prontamente riassorbite, col tempo generano l’illusione di una salita infinita giustificata anche da una fiducia incondizionata che il mercato ripone nelle Banche Centrali e che porta ogni volta alla convinzione (speranza?) che ‘questa volta è diverso’, nessuna recessione, nessun crollo azionario.

Ogni ciclo azionario ed economico presenta differenze che lo caratterizzano, ma tutti i cicli sono accomunati dal raggiungimento di livelli ed eccessi che portano a bolle destinate a scoppiare.

Per di più, eccessi sempre più ampi.

Gli interventi senza precedenti delle Banche Centrali, oltre al ricorso alla leva più alto mai visto ed agli ingentissimi buy back, hanno favorito la bolla.

Insomma, le Banche Centrali non evitano le bolle, semmai ne ritardano lo scoppio e, paradossalmente, le alimentano.

Pertanto, un primo messaggio che desidero trasmettervi è che nel momento in cui il mercato vi porta ad affermare che ‘questa volta è diverso’, cercate sempre di esaminare il quadro con sospetto, ponetevi dei dubbi.

Un secondo messaggio è proprio l’importanza che ha l’analisi della curva dei rendimenti, sia nell’anticipare le recessioni, sia nel definire lo stadio del ciclo economico.

Non è casuale il fatto che tra gli elementi aggiornati e presi in esame all’interno dei miei check up, sia presente anche la curva dei rendimenti, l’analisi della sua forma, del suo sviluppo.

Riccardo Fracasso

Follow

Follow