Con l’avvicinarsi della fine dell’anno, andiamo ad approfondire ulteriormente la situazione economica e le prospettive per il futuro.

Quando si parla genericamente del debito si pensa immediatamente a quello pubblico e non a quello privato.

Tuttavia, è bene sapere che l’economia è molto più correlata al debito privato rispetto a quello pubblico poiché, mentre il primo si muove velocemente, il secondo mantiene una tendenza rialzista.

Anzi, mentre l’economia scende proprio per effetto di una diminuzione del debito privato, solitamente i Paesi innalzano ulteriormente quello pubblico per compensare il vuoto di liquidità.

In passato la politica espansiva dei Paesi fu adottata solo nei casi di conclamata recessione; nell’ultimo decennio, invece, le Banche Centrali occidentali hanno sostenuto (tassi zero e QE) in modo pressoché ininterrotto l’intero ciclo economico, evidentemente incapace di riprendere a camminare con le proprie gambe.

Ciò ha fatto lievitare il debito pubblico a picchi impensabili, ancor più quest’anno per effetto della pandemia.

Impensabile per i prossimi anni una exit strategy, poiché una normalizzazione dei tassi costituirebbe un onere eccessivo per la mole di debito accumulata.

Mentre il debito pubblico può salire grazie alla stampa di denaro fresco, quello privato ha ovviamente dei limiti oltre il quale diventa insostenibile.

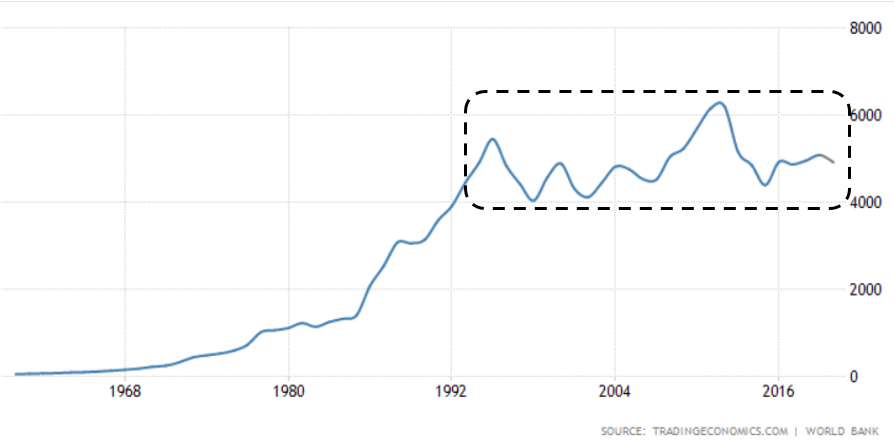

È quanto successo negli anni ’90 in Giappone, dove il debito privato ha dapprima toccato un picco e da lì è sceso inesorabilmente.

Da quel periodo in poi il Giappone è stato caratterizzato da una economia stagnante (vedi grafico) e da un debito pubblico in continuo aumento.

Ciò mi porta a tenere sul tavolo da lavoro, tra gli scenari possibili futuri, anche quello che il debito privato dell’Occidente stia registrando il proprio top (SCENARIO CHE RICHIEDE CONFERME!); se così fosse si prospetterebbe il rischio di quanto successo in Giappone: decenni di economia stagnate e di rialzo del debito pubblico.

A dir il vero, in Europa esistono già Paesi che, seppur sostenuti da un debito privato in costante rialzo, si trovano già nelle condizioni appena citate: nell’ultimo ventennio (dall’adesione all’Euro in poi), infatti, alcuni Stati come la nostra Italia il PIL complessivo è negativo e il debito pubblico è salito alle stelle.

Cosa accadrebbe se il debito privato invertisse?

E quando l’Europa chiederà nuovamente di rispettare un piano di rientro dal debito pubblico?

Lascio ai lettori la risposta.

Per quanto riguarda gli indici azionari, ricordiamo che quello giapponese (Nikkey) non è più stato in grado nemmeno di avvicinarsi al massimo storico segnato alla fine del 1989 (31 anni fa).

Con ciò non si vuol dire che sicuramente si ripeterà lo stesso per tutte le economie e le borse occidentali, ma tra le ipotesi da porre sul tavolo c’è anche quella che succeda qualcosa di simile, magari in tempi molto più veloci.

In ogni caso, è sempre più forte la convinzione che nel futuro non sia l’Occidente l’area dove sovraesporsi.

Riccardo Fracasso

Follow

Follow