In un contesto rovente, non mancano gli aspetti positivi per i mercati.

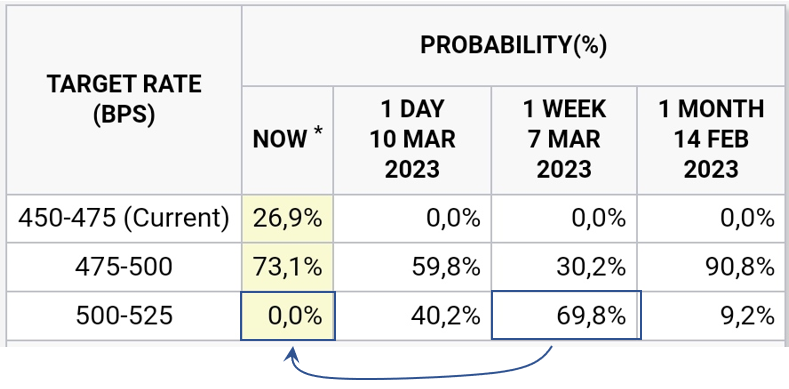

Si osservi che rispetto ad appena una settimana fa, tra le aspettative sui tassi (FED WATCH) per la prossima riunione del 22 marzo l’ipotesi di un rialzo di mezzo punto si sia azzerata a favore di quella che prevede il rialzo di un quarto di punto (la più probabile) e di quella di uno scenario invariato (in precedenza nemmeno considerata).

Variazioni sostanziose anche per le riunioni successive.

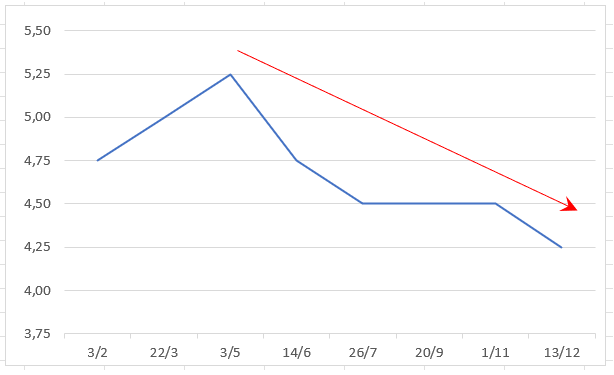

Considerando esclusivamente le aspettative più probabili per ogni singola riunione da qui a fine anno, si intravede un pivot a 5-5,25% per maggio, mentre da giugno l’inizio dei tagli:

Scenario significativamente diverso rispetto a solo due settimane, quando, le parole di Powell alimentarono attese per un pivot più alto e, al tempo stesso, allontanarono l’ipotesi di interventi espansivi.

Il ridimensionamento di tali aspettative ha favorito una bella reazione del comparto obbligazionario (si fa riferimento in particolare alle emissioni di qualità), per il quale si rafforza lo scenario d’inversione al rialzo, più volte ipotizzata tramite i report di Finanza e Dintorni.

Riccardo Fracasso

Follow

Follow