Alcuni di voi ricorderanno della crisi delle cosiddette banche regionali americane esplosa lo scorso marzo, col fallimento della Silicon Valley, seguito da altri default.

Se ne parlò qualche giorno, forse settimana, ma poi l’argomento fu accantonato dai media che, invece, preferirono evidenziare un altro problema: l’innalzamento del tetto del debito americano.

Spostare l’attenzione da un problema di difficile soluzione a uno con ottime probabilità d’essere risolto contribuì ad alimentare il sentiment positivo degli investitori che tuttora possiamo ‘ammirare’.

Riportiamo l’attenzione alle banche regionali.

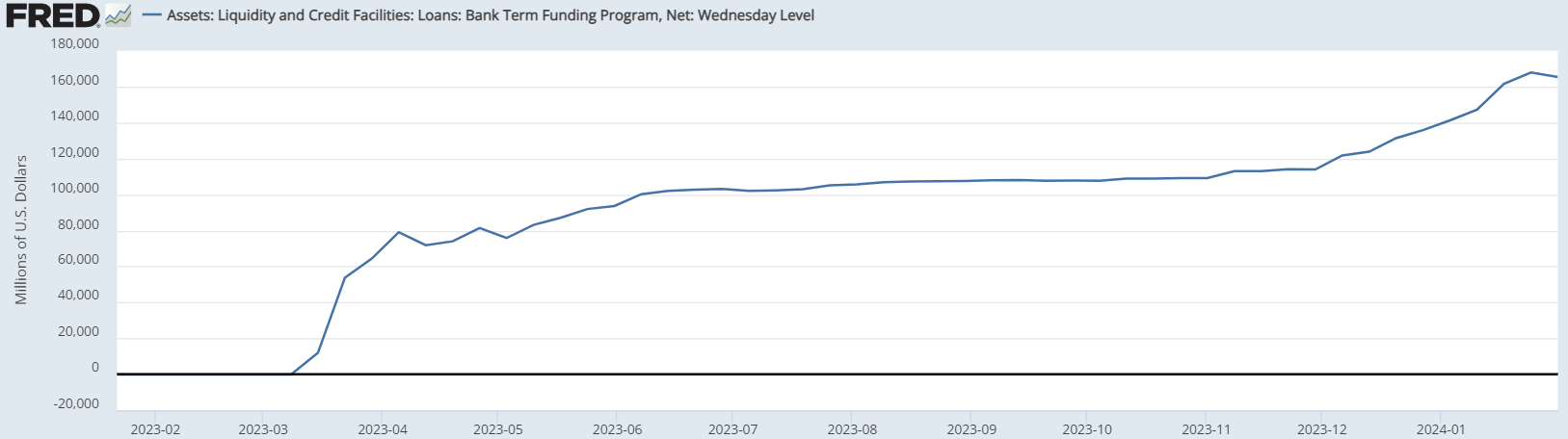

L’8 marzo dell’anno scorso, proprio in risposta alle difficoltà del settore, la Federal Reserve istituì il BTFP (Bank Term Funding Program), un programma d’emergenza che permette alle banche di ottenere prestiti di breve periodo (massimo 12 mesi) dando a garanzia treasury per pari valore:

Il trend rialzista del grafico descrive un aumento costante delle erogazioni di questi prestiti.

La scelta della maggior parte dei media di non dare risalto a tale notizia rientra in quell’insieme di comportamenti (per esempio, la manipolazione del PIL reale) finalizzati a mantenere positivo il sentiment degli investitori, figuriamoci in un anno di elezioni.

Qualche settimana fa la Federal Reserve ha affermato che alla scadenza (11 marzo) il BTFP non sarà prorogato.

Capiremo col tempo se tale decisione è dovuta a un miglioramento delle condizioni del settore bancario, anche se le ultime notizie già ora dicono il contrario.

Infatti, nel corso della settimana un’altra banca regionale (New York Community Bancorp) ha annunciato la drastica riduzione dei dividendi per via di perdite su prestiti immobiliari.

In Giappone, Banca Aozora comunica consistenti perdite su prestiti immobiliari esteri (Cina e Stati Uniti), avvalorando quindi l’ipotesi di contagio.

Riccardo Fracasso

Follow

Follow