Currently viewing the category:

"Altro"

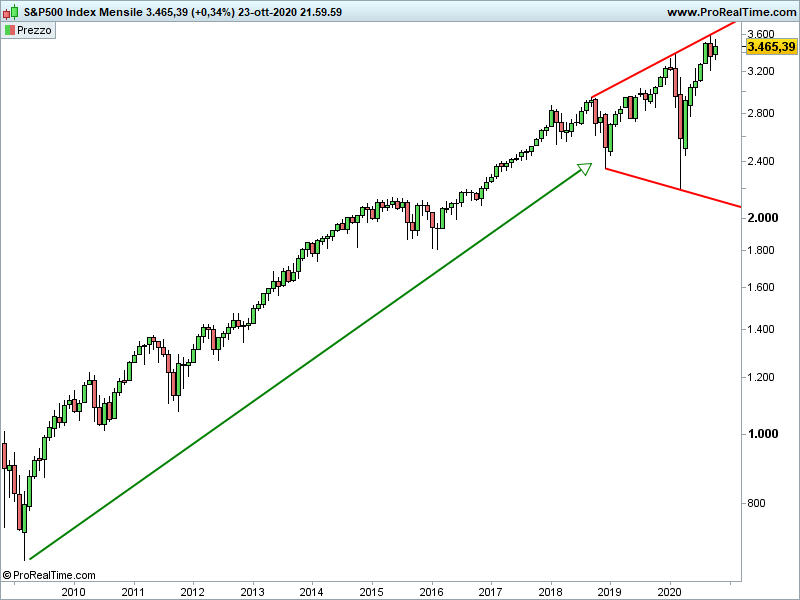

Lo S&P 500 ha chiuso la seduta a 3.465 punti, registrando un +0,34%.

Il bilancio settimanale è pari a un -0,53%.

C’è poco da aggiungere a quanto scritto nelle ultime settimane e nell’ultimo check up: trend di lungo termine rialzista con potenziale megafono ribassista che suggerisce estrema cautela.

Le nuove misure restrittive attuate nel mondo non potranno che far si che saranno deluse le stime di ripresa economica.

Riccardo Fracasso

Follow

Follow