Currently viewing the category:

"Altro"

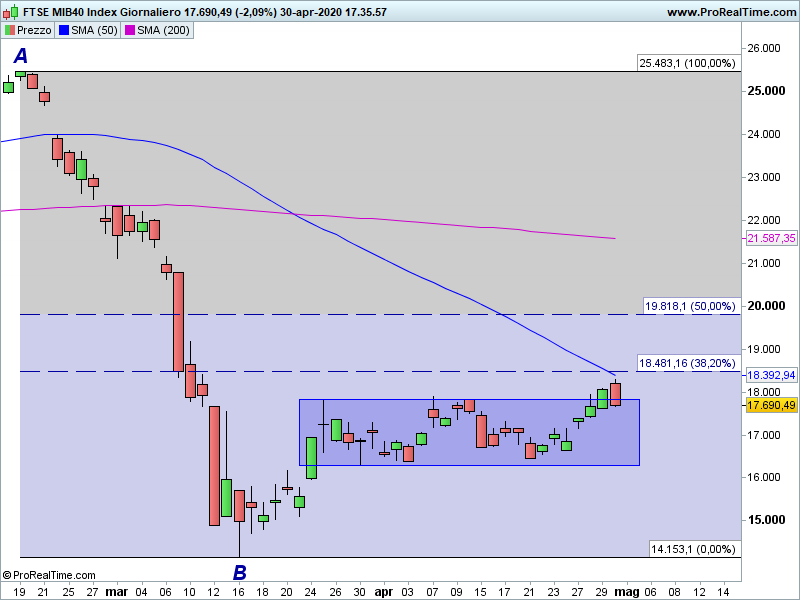

Il Ftse Mib ha chiuso la seduta a 17.690 punti, registrando un -2,09%.

Il bilancio settimanale è pari ad un +4,93% (settore bancario +5,96%).

Quindi, bel rialzo settimanale del nostro indice, incapace comunque confermare in chiusura settimanale la rottura dell’estremità superiore del range entro il quale si muove da circa un mese:

Ciò non esclude possibili tentativi futuri, ma rappresenta comunque un segnale di alert, specie se dovesse venire a mancare il supporto della borsa americana.

Riccardo Fracasso

Follow

Follow