Currently viewing the category:

"Altro"

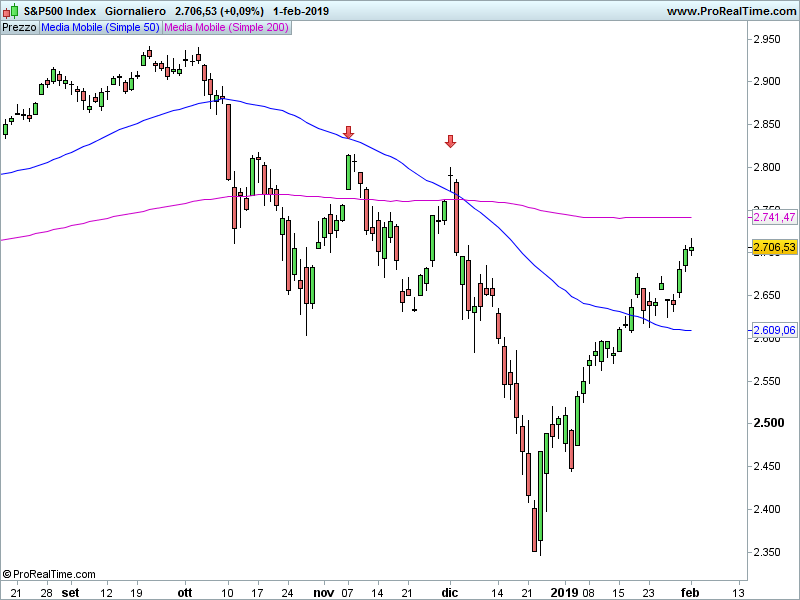

Lo S&P 500 ha chiuso la seduta a 2.706 punti, registrando un +0,09%.

Il bilancio settimanale è pari ad un +1,57%.

Ovviamente non mi illudo di conoscere il futuro, ma personalmente resto convinto che il recupero in corso sia classificabile come rimbalzo all’interno di un trend ribassista destinato a rifarsi sentire.

Tra le ipotesi invito a verificare quella di una nuova pressione della media mobile a 200 giorni (area che praticamente può già considerarsi raggiunta) senza una rottura convinta.

Ad ogni modo, fino a che non assisteremo al cedimento dei minimi di Dicembre (area 2.346 punti), restano intatte le possibilità di ulteriori allunghi.

Riccardo Fracasso

Follow

Follow