Giunti a fine anno andiamo a valutare le borse attraverso l’ormai noto criterio che considera il rapporto che intercorre tra la capitalizzazione della borsa ed il PIL e lo pone a confronto con la rispettiva media storica.

Nel 2018 il calo generalizzato dei mercati azionari ha acuito la sottovalutazione di alcuni mercati (tra cui il nostro) e, al tempo stesso, ha ridimensionato la sopravvalutazione di quelli più tirati.

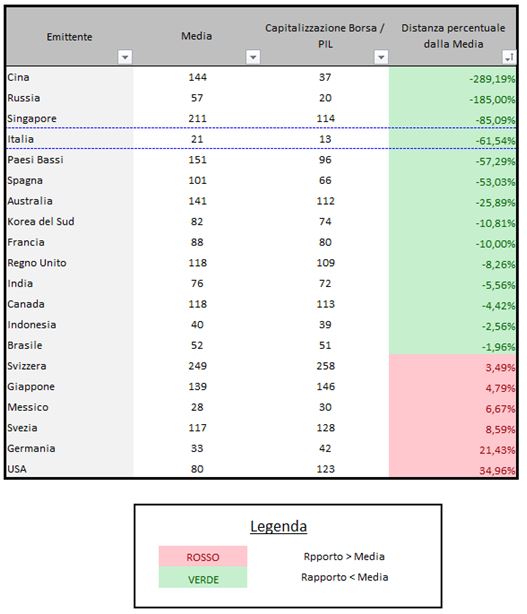

La tabella classifica le borse in ordine decrescente di sottovalutazione.

Semplificando, le borse con sfondo verde sono quelle sottovalutate/convenienti (tra le quali spicca al quarto posto la nostra Italia), mentre le altre sono quelle sopravvalutate/sconvenienti.

In altre parole, si può anche affermare che nella prima categoria si trova valore, mentre nella seconda no.

Ciò potrebbe indurre l’investitore a posizionarsi sin d’ora sulle prime ed evitare le seconde, ma le cose sono meno semplici di quanto sembra.

Infatti, le tempistiche dei riallineamenti delle quotazioni non rispettano tempistiche precise, e vi sono aspetti quali il trend e la forza relativa che devono sempre essere considerati.

Inoltre, durante la fase di pulizia degli eccessi da parte dei mercati leader come la borsa americana, difficilmente gli altri indici hanno la forza per muoversi in controtendenza, seppur sottovalutati.

Reputo credibile l’ipotesi che il calo in corso proseguirà fino a fornire valutazioni più eque anche alle borse attualmente più tirate (in primis Stati Uniti), senza però che ciò escluda dalla discesa i listini che risultano convenienti.

Riportare la borsa americana dagli attuali 122% all’80% (se non sotto) implica un ribasso notevole per la piazza USA, a meno che non si speri in un improbabile enorme rialzo del PIL.

Ritengo che, alla conclusione del calo in corso, i flussi si dirigeranno in misura significativa sull’equity, favoriti dai bassi rendimenti del mercato obbligazionario, che presumibilmente non saliranno alle stelle.

In altre parole, se per chi è long un crollo può rappresentare una forte perdita, per chi non lo subisce rappresenterà un’ottima opportunità d’ingresso, probabilmente la più ghiotta del prossimo decennio.

E’ sempre mia opinione che il mercato premierà le piazze più sottovalutate (alcune con margini enormi), la cui lista non credo si discosterà un granchè da quella attuale.

Pertanto, probabilmente sarà utile scommettere su alcuni Paesi asiatici, la Russia, l’Italia, ecc.

Tra queste, maggior considerazione meritano i listini dei Paesi con le maggiori potenzialità economiche (si pensa in particolare alla Cina e a qualche altro Paese asiatico).

Ovvio che il tutto andrà rivalutato in futuro, al momento opportuno.

Riccardo Fracasso

Follow

Follow