In questo periodo una leva commerciale particolarmente utilizzata è quella di invitare all’acquisto perché ci sono i saldi, portando come esempio illustre Warren Buffett che, nella sua vita professionale, ha sempre sfruttato le discese per comprare.

Ovviamente è cosa saggia acquistare a saldo, ma qual è il prezzo di riferimento rispetto al quale si può affermare la presenza di uno sconto?

I 4.800 punti che lo S&P aveva raggiunto a gennaio?

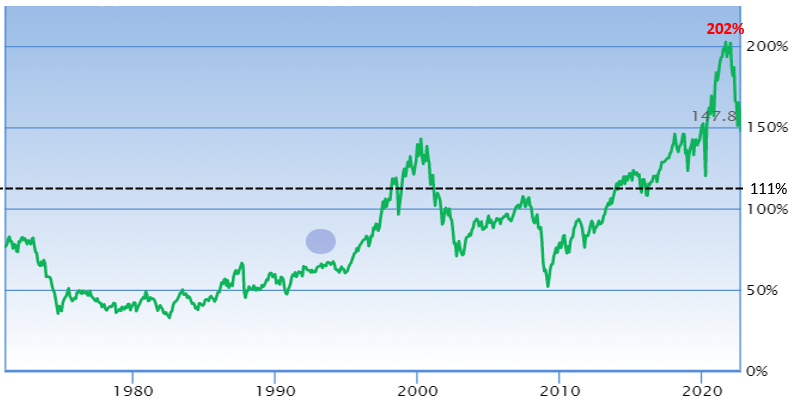

Proprio il buon Buffett, per valutare la convenienza della borsa americana, ha ideato il rapporto tra la capitalizzazione della borsa e il PIL e la raffronta con la media storica (assunta come fair value):

Da questo grafico si può osservare che in corrispondenza dei massimi di gennaio, il rapporto era pari al 202%, quasi doppio rispetto alla media storica (111%).

Si trattò di quotazioni drogate da buy back, ricorso alla leva e politiche espansive senza precedenti storici e che non necessariamente si ripeteranno.

Oggi il rapporto vale 147, ampiamente al di sopra al fair value.

Tra le pillole del buon Buffett, perché non citare quella secondo cui “il prezzo è quello che paghi. Il valore è ciò che ottieni.”?

Oggi il prezzo a cui si compra è indubbiamente inferiore a quello di inizio anno ma, in base al rapporto illustrato in precedenza, è tuttora sensibilmente superiore al giusto valore (fair value).

Personalmente non ho dubbi che la discesa in corso del mercato azionario globale ci stia portando a una giuntura di acquisto interessantissima, ma oggi non è corretto parlare di saldi quando si fa riferimento alla borsa americana.

Riccardo Fracasso

Follow

Follow