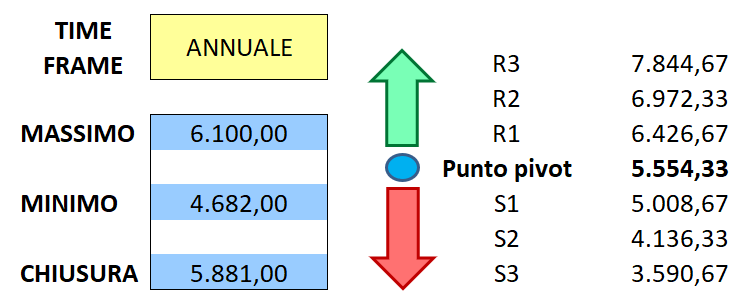

Concluso il 2024 disponiamo di tutti i dati necessari per calcolare i punti pivot annuali del S&P 500 per il 2025.

La tabella con i nuovi livelli:

Alcuni concetti di natura didattica:

- I punti pivot rappresentano dei livelli di supporto e di resistenza per il periodo successivo (nel caso specifico, per il 2025).

- Particolare importanza riveste il pivot centrale (5.554 punti) che costituisce il livello di equilibrio intorno al quale si sono mossi i prezzi in un periodo.

- È assai raro che la prima resistenza pivot (R1) calcolata su base annua non sia raggiunta nemmeno una volta nell’arco dell’anno; l’eventuale mancato raggiungimento indica forte negatività (ne è esempio il 2022). In buona sostanza, secondo la statistica è probabile che l’indice americano nel corso del 2025 (non è dato sapere quando e per quanto tempo) andrà perlomeno a sfiorare i 6.426 punti.

In base all’analisi personalmente condotta sui dati raccolti dal 1998 in poi, ho concluso che il più delle volte il S&P 500 rispetta la seguente statistica:

- se Apertura > Punto Pivot allora Chiusura > Punto Pivot

- se Apertura < Punto Pivot allora Chiusura < Punto Pivot

Applicando la teoria al 2024 abbiamo:

Apertura (4.745) > Pivot (4.452) => Chiusura (5.881) > Pivot (4.452) => VERO

Pertanto, statistica rispettata nell’anno appena concluso.

Aggiorniamo i dati: statistica rispettata in 19 anni sui 26 esaminati, il 73%.

Il pivot centrale per il 2025 è a 5.554 punti; considerata l’apertura del nuovo anno superiore (5.903) e attenendoci esclusivamente a questa statistica, risulta probabile una chiusura annuale al di sopra dei 5.554 punti.

Ad ogni modo, sarà bene valutare quanto indica la statistica all’interno di un quadro ben più ricco di elementi.

Riccardo Fracasso

Follow

Follow