In assenza di novità di rilievo sul campo azionario, condivido alcune considerazioni maturate con un’esperienza finanziaria ultraventennale.

Col tempo ho riscontrato che, tra le migliori opportunità che offrono la possibilità di ingressi in relativa sicurezza e con notevoli margini di guadagno per gli investitori, vi sono le uscite verso l’alto da canali discendenti o da trendline ribassiste pluriennali.

Si tratta comunque di segnali da considerare all’interno di un quadro di valutazione più ampio.

Sono occasioni rare, quindi da non lasciarsi sfuggire una volta individuate.

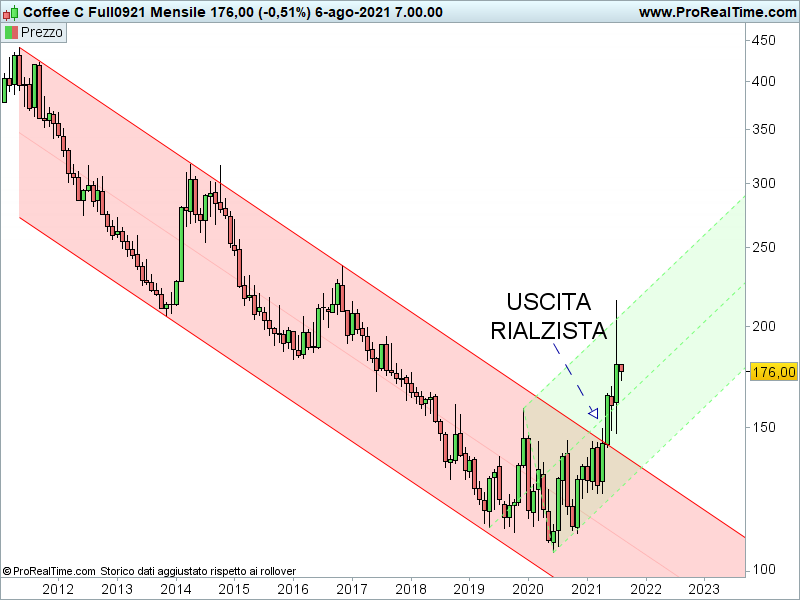

Caffè

I grafici dell’oro, del caffè e del grano effettivamente dimostrano che l’ingresso effettuato in queste circostanze, a prezzi molto sacrificati, solitamente regala notevoli soddisfazioni a fronte di rischi piuttosto contenuti.

In alcuni casi l’allungo si fa attendere anche molto (vedi l’oro), mentre in altri è più immediato; in ogni caso si sta parlando di uscite da tendenze ribassiste di lungo periodo che richiedono tempo per raggiungere i propri target.

Nella fase iniziale, credere nell’operazione, accettare eventuali correzioni e lasciar correre i profitti consente all’investimento di esprime gran parte del valore fin lì inespresso.

Nella fase più avanzata del trend, magari a fronte di slanci importanti e al raggiungimento di resistenze/target significativi, è bene tener conto della possibilità di preservare il guadagno e, successivamente, valutare eventuali correzioni come opportunità per nuove entrate.

Ovviamente le percentuali di esposizione devono essere calcolate in funzione del proprio profilo e definite all’interno del proprio portafoglio che va SEMPRE considerato nel suo insieme.

Per esempio, la presenza in portafoglio di investimenti prudenti possono apparire inutili ma, invece, sono indispensabili per contenere la volatilità complessiva e permetterci investimenti più aggressivi come quelli oggetto di questa analisi, che altrimenti sarebbero inadeguati.

Il portafoglio deve sempre essere armonioso, efficiente e in grado di reggere nel miglior modo l’urto di eventuali operazioni non andate a buon fine.

Riccardo Fracasso

Follow

Follow