In assenza di novità sul fronte americano (la borsa continua a macinare nuovi record), trovo più interessante esaminare i titoli auriferi.

Il motivo per il quale a metà Luglio proposi un cambio di strategia e di ‘preservare quanto di buono fatto sfruttando eventuali allunghi’ era legato alla necessità di scaricare gli eccessi accumulati nel corso di un rialzo molto sostanzioso.

In altre parole, non si pensava a un’inversione di lungo termine ma a una forte correzione, effettivamente avviatasi e tuttora in corso.

Infatti, come spiegato recentemente le prospettive future restano favorevoli al comparto aurifero per via di una politica monetaria alquanto espansiva.

Il comparto aurifero non è più stato in grado di oltrepassare i massimi segnati a inizio Agosto.

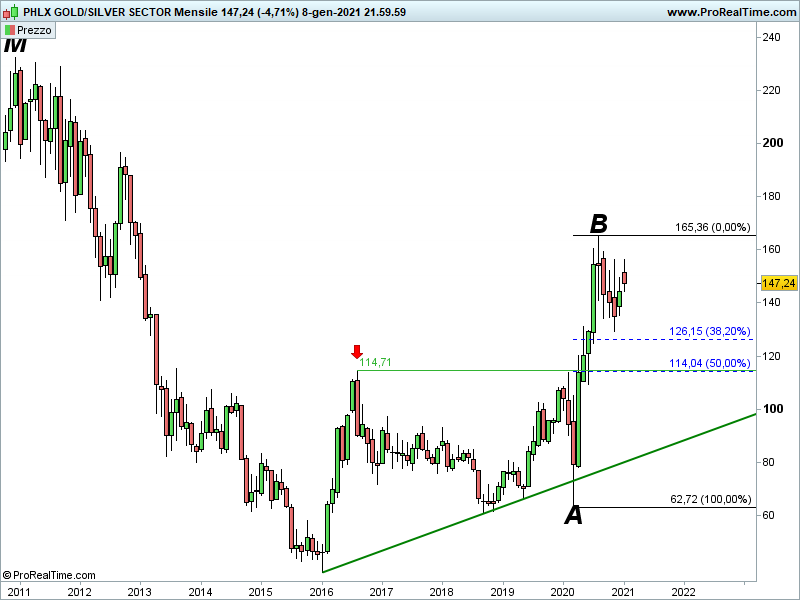

Dal grafico è possibile osservare come il ritracciamento del 50% di Fibonacci del vettore A-B converga coi massimi relativi del 2016 (freccia rossa).

Pertanto, intorno a 114 punti (-22% dai valori attuali) disponiamo di un’area di convergenza alquanto interessante che potrebbe agire come supporto.

Non si sta affermando né che sarà raggiunta con certezza né che terrà, ma la si sta indicando come un livello grafico rilevante che, al momento opportuno, sarà da valutare come possibile soglia d’ingresso.

Mentre l’oro nel 2020 è riuscito a segnare un nuovo massimo storico, i titoli auriferi si sono fermati a 40 punti percentuali (punto B) dai massimi assoluti del 2010 (punto M).

Anche l’ipotesi di un parziale ridimensionamento di tale divario spiega le potenzialità dei titoli auriferi.

Riccardo Fracasso

Follow

Follow