Nel marzo 2021 e ancor prima nel settembre del 2018, avanzai forti dubbi sul ruolo di bene rifugio del bitcoin, visto da molti come sostituto dell’oro.

Nel mondo degli investimenti la consapevolezza è fondamentale.

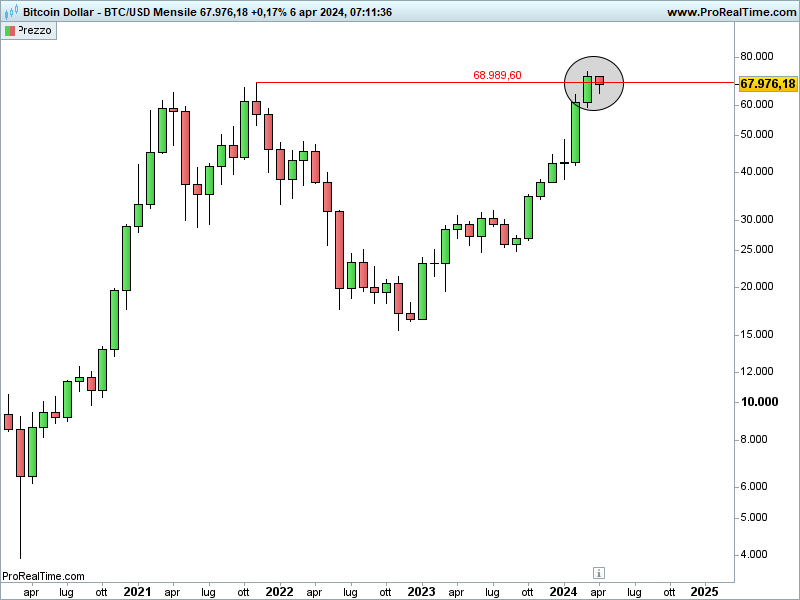

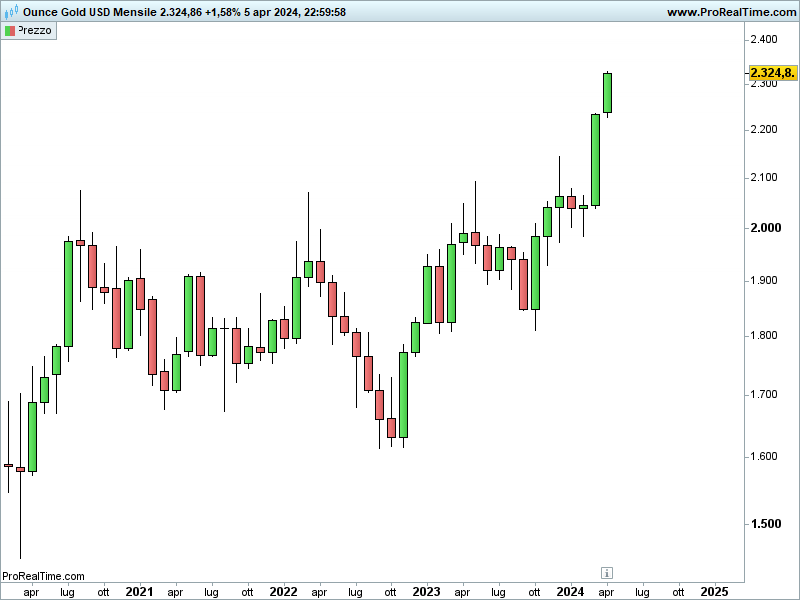

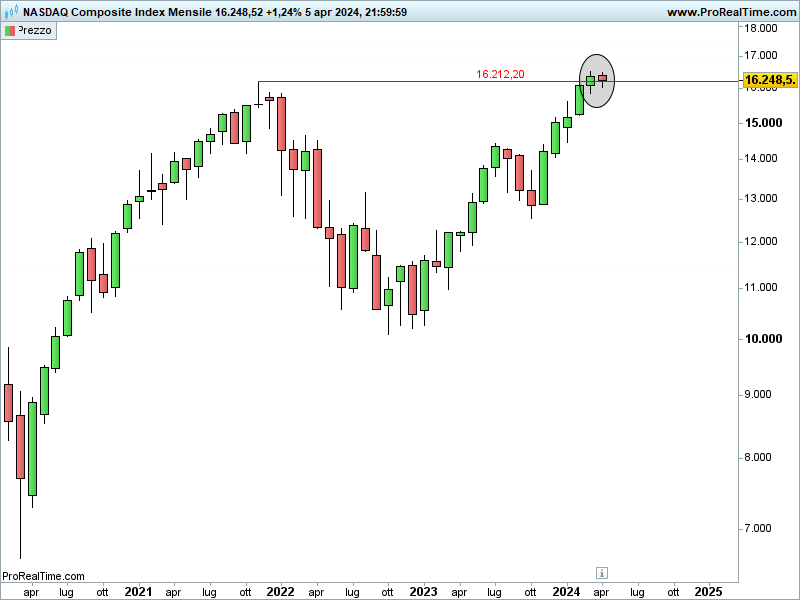

Un’analisi comparata di lungo termine del bitcoin, l’oro e il Nasdaq può tornarci utile:

Dall’esame tra bitcoin e oro non emerge alcun tipo di correlazione: l’oro, come più volte sottolineato, tende a muoversi all’inverso dei rendimenti reali del treasury a 10 anni.

Piuttosto netta, invece, la correlazione diretta tra Bitcoin e Nasdaq.

Cosa ci spiega tale legame?

Innanzitutto che il Bitcoin è tutto tranne che un bene rifugio, magari col tempo lo diventerà (ne dubito), ma ora non lo è.

In secondo luogo che è uno strumento finanziario percepito come alternativa speculativa, peraltro molto volatile (le oscillazioni sono sensibilmente più ampie di quelle del Nasdaq), caratteristiche opposte a quelle di un bene di protezione.

Peraltro, la più famosa criptovaluta al mondo e l’indice tecnologico americano sono attualmente allineati, avendo entrambi raggiunto i rispettivi massimi del novembre 2021, mentre l’oro non parrebbe essere ostacolato da particolari riferimenti grafici.

Fracasso

Follow

Follow