Ormai da diversi anni i titoli di Stato della Germania presentano rendimenti ben poco attraenti, addirittura negativi per le scadenze fino a 7 anni.

Il discorso, seppur con misure diverse, coinvolge gran parte del mercato obbligazionario che, quindi, non rappresenta una alternativa appetibile.

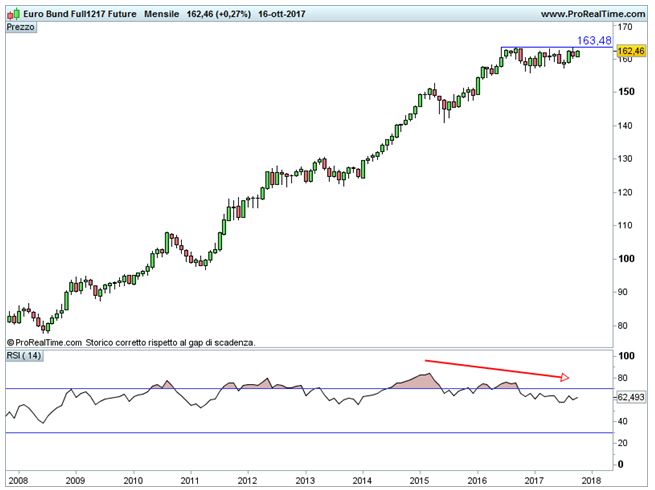

Oggi andremo ad esaminare il BUND decennale, e lo facciamo attraverso un grafico su base mensile a 10 anni:

BUND – Resistenza statica –

Divergenza RSI

Da tenere ben presente: trattandosi di time frame mensile, gli sviluppi sono molto più lenti e meno immediati rispetto alle considerazioni emerse da grafici impostati con scale temporali inferiori (settimanali, giornalieri, ecc.).

Si osservi innanzitutto come da oltre un anno il rialzo del BUND abbia interrotto la propria corsa entro area 163,50.

Mentre scrivo, il decennale tedesco offre un rendimento lordo pari allo 0,375%.

Poichè l’obiettivo minimo di un’obbligazione è quello di coprire l’inflazione, chi oggi compra BUND o lo fa senza seguire alcuna logica finanziaria o perchè ritiene che l’inflazione tedesca media dei prossimi 10 anni sarà inferiore a 0,375%.

Credibile? Tutto è possibile ma è uno scenario che non si può indicare come probabile e che presenta rischi (rialzo tassi) nemmeno lontanamente compensati dai rendimenti potenziali.

Se si è giunti a tali livelli è principalmente per effetto del sostegno della BCE (QE).

Il buon Draghi, evidentemente costretto dal ruolo che ricopre e dalla necessità di gettare acqua sul fuoco, quando sostiene che non sono presenti bolle sul mercato obbligazionario va contro l’oggettività dei numeri, di rendimenti negativi per le scadenze più brevi e di svariati rendimenti reali negativi nel segmento medio/lungo.

Negli ultimi trimestri la sconvenienza del mercato obbligazionario ha fatto dell’azionario una scelta obbligata che, infatti, è cresciuto.

Solitamente situazioni come queste si esauriscono nel momento in cui le obbligazioni tornano a rappresentare un asset appetibile, ma se ciò non avviene il rialzo del mercato azionario non può proseguire all’infinito.

Ce lo insegna il Giappone, il cui mercato obbligazionario, a causa di uno scenario di bassa inflazione/deflazione, da anni presenta rendimenti più o meno ‘ridicoli’, che però non hanno evitato crolli della propria borsa.

Ad ogni buon conto, tornando decennale tedesco, a fronte di un rendimento dello 0,375%, è difficile ipotizzare una ondata di acquisti tale da consentire ad una rottura convinta di una resistenza che da oltre un anno non viene superata.

Considerato il ruolo di bene rifugio assunto dal BUND negli ultimi anni, potremmo anche assistere alla rottura della resistenza nel caso di qualche grave evento esogeno (i pericoli non mancano), ma in ogni caso i rendimenti potenziali non compensano i rischi.

Al quadro si aggiunga una divergenza ribassista dell’RSI (vedi grafico) che costituisce un segnale di alert.

Mancano invece segnali concreti di inversione che potremmo avere, per esempio, nel caso di una falsa rottura di area 163,50.

Riccardo Fracasso

Follow

Follow