Tra gli elementi favorevoli all’asset azionario, in più occasioni s’è fatto cenno alla ‘carenza di alternative’.

Nella parte iniziale di questo articolo, si darà ulteriore concretezza a tale affermazione.

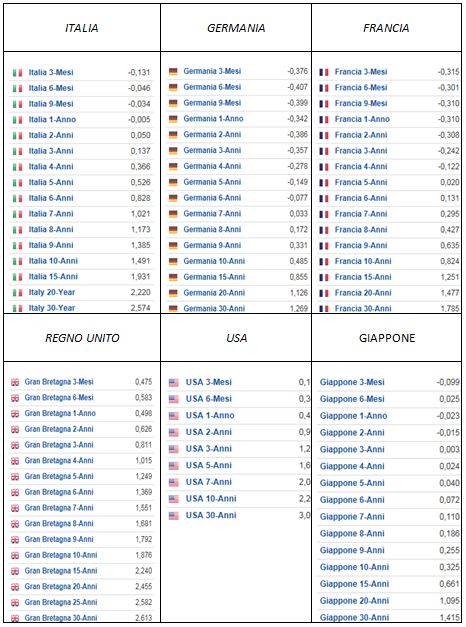

Tabella:

Bond – Scenario rendimenti – Fonte: investing.com

Non è un gran vedere: vari i rendimenti negativi.

Se si cerca un po’ di rendimento è necessario aumentare notevolmente la scadenza, ma anche in tal caso ciò non compensa in alcun modo il rischio di un rialzo dell’inflazione.

In buona sostanza, il mercato monetario/obbligazionario (a parte qualche rara eccezione) non rappresenta un asset attraente.

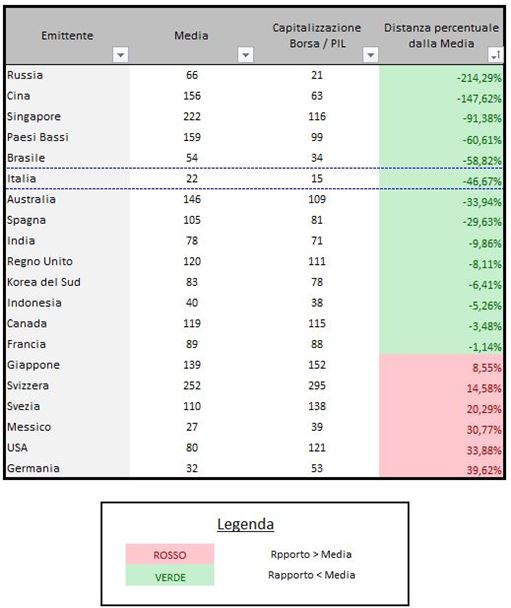

Illustrata la sconvenienza di tali asset, riprendiamo un criterio di valutazione introdotto ad inizio anno per stimare la convenienza delle Borse (utilizzato da Warren Buffet).

Si parte dal presupposto secondo cui una Borsa è rappresentativa dell’economia di un Paese e si esamina il rapporto che intercorre tra la sua capitalizzazione complessiva ed il PIL.

Si ottiene quindi una percentuale che va confrontata alla rispettiva media storica (valore, quest’ultimo, che può essere assunto come fair value).

Si ricorda come, in base al principio del mean reversion, un indicatore tende a ritornare sulla propria media di lungo periodo.

Di seguito la tabella delle principali piazze mondiali in ordine decrescente di convenienza:

Rapporti Capitalizzazione Borse e PIL

In base a tale studio, la borsa degli Stati Uniti, del Messico, della Germania, della Svezia, della Svizzera e del Giappone non risultano certo a buon mercato.

D’altro canto, dalla tabella spicca la netta sottovalutazione dei Paesi Emergenti.

L’Italia presenta una notevole convenienza in base a questa classifica.

Questo studio non è finalizzato a fornire segnali di ingresso, ma a ricercare le potenzialità delle singole borse, potenzialità destinate ad emergere in un contesto favorevole.

La borsa italiana, dalla sua, è già da tempo sostenuta da un solido trend rialzista.

Riccardo Fracasso

Follow

Follow