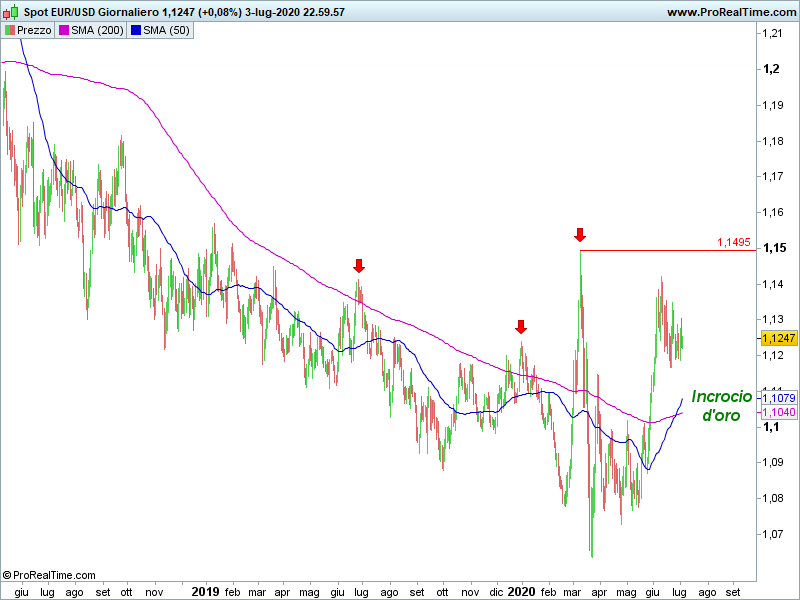

Andiamo ad aggiornare la situazione grafica del cambio euro/dollaro:

In più occasioni abbiamo segnalato i superamenti della media mobile a 200 giorni poi, però, rivelatesi delle false rotture (frecce rosse).

Oggi, la situazione parrebbe essere diversa.

Il tempo passa e da oltre un mese i prezzi si muovono oltre la media mobile a 200 giorni.

Inoltre, stiamo assistendo al classico incrocio d’oro.

In buona sostanza, parrebbe delinearsi una situazione grafica pro-euro, che otterrebbe un’importante conferma con la rottura dei massimi relativi di Marzo (1,1495).

Attenzione perchè la situazione è tale da non poter escludere un’inversione rialzista di lungo termine dell’euro nei confronti del dollaro, dopo un’apprezzamento della valuta americana iniziato nel Luglio del 2008 (quasi dodici anni fa):

Apprezzamento che era stato spinto dalle fragilità dell’Area Euro e da prospettive di rendimenti migliori.

Infatti, il cambio Euro/Dollaro è un cambio finanziario che, al contrario dei cambi commerciali (fortemente correlati con la bilancia dei pagamenti), è spinto principalmente dalle prospettive sui rendimenti.

Prospettive che negli ultimi tempi sono cambiate, perchè i tassi americani sono tornati a zero e per i prossimi anni non sono previsti ritocchi verso l’alto.

Inoltre, la continua stampa di denaro fresco da parte della FED (superiore a quello di altre Banche Centrali) penalizza la valuta americana.

L’unica possibilità che potrebbe impedire all’Euro di apprezzarsi contro il dollaro nel lungo termine è una crisi dell’Area Euro.

Ipotesi sicuramente da non sottovalutare e da monitorare, ma al momento il quadro ci indica una possibile inversione di lungo termine a favore dell’Euro.

Riccardo Fracasso

Follow

Follow