Il Dollar Index è un indice che confronta il Dollaro americano con un paniere di valute estere (Yen, Euro, sterlina inglese, dollaro canadese, corona svedese e fiorino svizzero).

Grafico:

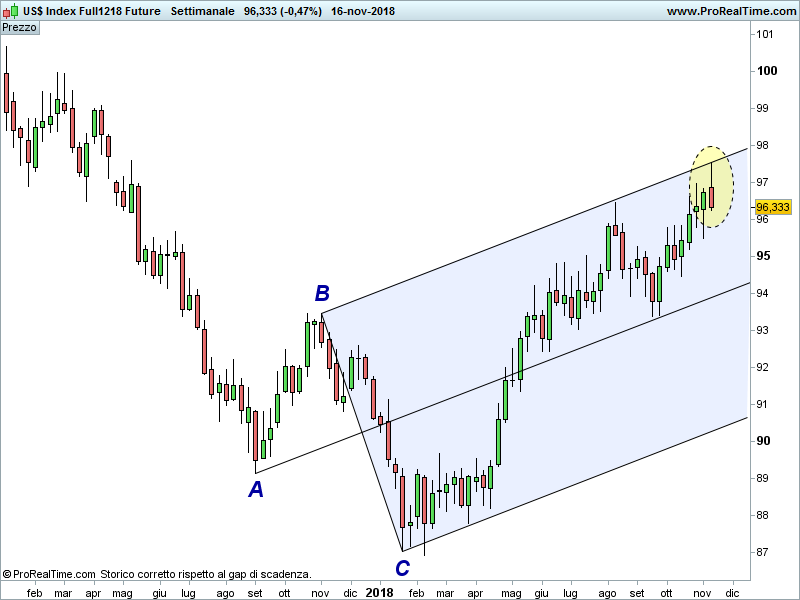

DOLLAR INDEX

Il trend primario appare ben governato dalla forchetta rialzista A-B-C.

Con questa breve analisi si evidenzia come, nella settimana appena trascorsa, al raggiungimento della parallela superiore siano scattate le prime vendite.

Inoltre, si registra la chiusura nei pressi dei minimi settimanali, il che ne rende probabili ulteriori nel corso della prossima.

Si rafforza l’ipotesi di un possibile indebolimento generale del dollaro.

Considerato il notevole peso dell’Euro all’interno del paniere (57%), è lecito ipotizzare anche un suo rafforzamento nei confronti della valuta americana, anche se sarà bene attendere conferme (attualmente assenti) direttamente dal grafico Euro/Dollaro.

Riccardo Fracasso

Follow

Follow