Da inizio anno, per effetto di prospettive di un rialzo dei tassi americani meno graduale del previsto (si prevede un rialzo a trimestre fino a fine 2019), abbiamo assistito ad una decisa correzione del cambio euro/dollaro.

Con questo post andremo ad osservare se tale discesa abbia o meno intaccato lo scenario rialzista di lungo termine ipotizzato ormai da tempo.

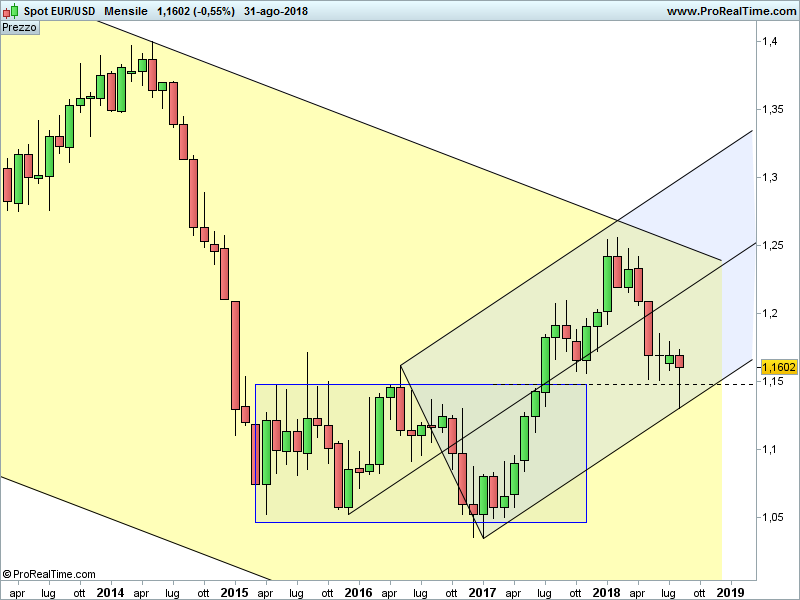

Euro – Dollaro

Un pò di storia.

Dal Luglio 2008 il cambio si muove in un ampio canale ribassista.

Dalla primavera del 2015 le quotazioni si sono stabilizzate all’interno di un range laterale rotto al rialzo nel Luglio 2017.

Tuttavia, l’allungo è stato respinto ancora una volta dalla parallela superiore del canale ribassista.

Il resto è storia recente, con la correzione che ha portato ad un minimo di 1,1301, con quel che poi s’è rivelato essere solo un temporaneo sforamento dell’importante area di supporto 1,145-1,15.

Da qui, infatti, un recupero che ha portato il cambio agli attuali 1,1602.

Dal punto di vista grafico è comparso un hammer rialzista mensile che si attiverebbe al superamento del massimo di Agosto (1,1734).

Figura smentita, invece, nel caso di violazione del minimo mensile (1,1301).

L’hammer è una figura che non gode di grande attendibilità.

Inoltre, pur non rappresentando un requisito fondamentale, il colore verde avrebbe rafforzato il segnale.

Tuttavia, l’ottimo posizionamento (in corrispondenza di un’importante area di supporto) rappresenta un aspetto che ne innalza l’affidabilità.

In un simile contesto è preferibile attendere conferme che, come scritto in precedenza, giungerebbero solo con l’eventuale superamento del massimo di Agosto.

Ora avviciniamo lo sguardo per proporre una ipotesi da monitorare:

EUR-DOLLARO – Forchetta rialzista

Tra le letture grafiche prende consistenza quella di una forchetta rialzista, confermata anche dalla reazione avvenuta dal minimo di Agosto.

Da tale interpretazione emerge un rialzo ben governato da questa forchetta.

Rialzo che dovrebbe, nel tempo, riuscire a spingere le quotazioni oltre il canale ribassista di lungo termine.

Ad ogni modo, attendiamo conferme del segnale.

Riccardo Fracasso

Follow

Follow