Nell’attesa della chiusura mensile, accantoniamo l’analisi tecnica per tornare a parlare del concetto di lungo termine, già trattato a settembre.

Nell’ultimo anno, negli ambienti finanziari ho letto/sentito numerosi inviti a tener conto della tendenza rialzista di fondo della borsa americana, esibendo grafici storici secolari.

L’invito alla calma è indubbiamente utile come ritengo utile aggiungere delle considerazioni.

Innanzitutto, nei primi decenni dell’ultimo centennio la borsa è stata trainata da un’economia spinta principalmente dal reddito (income driven).

Col passare del tempo, e in particolare negli ultimi decenni, l’economia ha poggiato sempre più sul debito (debt driven).

La borsa americana, grazie a politiche monetarie espansive senza precedenti, ricorsi al debito sempre più elevati (debito pubblico, privato e la cosiddetta leva finanziaria) e imponenti buy back, ha esibito rialzi sproporzionati rispetto ai fondamentali economici.

Ora, c’è da considerare che quel contesto non è replicabile.

Mi spiego: politiche di tassi a zero e con QE di quella portata fanno parte di un passato in cui l’inflazione era a livelli che non rivedremo.

Sia chiaro, non escludo in alcun modo che entro fine anno la FED tagli i tassi, ma difficilmente si tornerà a politiche a cui c’eravamo abituati.

Appare evidente che tassi più elevati rappresentino un bel freno per un’economia spinta dal debito, mi riferisco al debito privato e anche alla leva finanziaria.

In merito ai buy back, l’eventuale calo degli utili aziendali, da mettere in conto se si pensa a un rallentamento, ridimensionerebbe notevolmente i programmi annunciati per quest’anno.

Un’altra considerazione di pura logica, che nulla ha a che vedere con l’analisi tecnica, porta a chiedersi, in presenza di un tresury a 2 anni (quanto di più vicino al concetto di free risk) con rendimento del 4,78%, cosa possa spingere gli investitori verso asset sopravvalutati e decisamente più rischiosi.

Semplici domande, non certo espressi con l’illusione di prevedere ciò che accadrà domani.

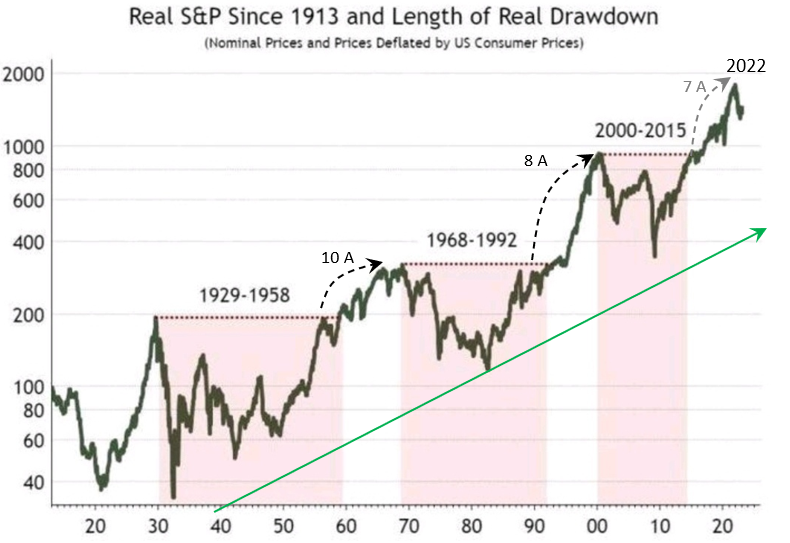

Se si va a osservare con attenzione il grafico di lungo termine dello S&P 500, non è poi rassicurante come lo si vuol fare passare:

Si conferma la tendenza di fondo rialzista, non c’è dubbio.

Tuttavia, nell’ultimo secolo la borsa ha avuto lunghissime fasi in cui non è riuscita a segnare nuovi massimi:

- 1929-1958 = 29 anni

- 1968-1992 = 24 anni

- 2000-2015 = 15 anni

Di positivo c’è che col passare degli anni la borsa americana parrebbe impiegare meno tempo per recuperare discese molto violente.

D’altro canto, si parla sempre di orizzonti temporali estremamente prolungati e che dovrebbero far riflettere sull’effettiva importanza che può avere la tendenza rialzista di un secolo, periodo ampiamente fuori scala rispetto alla vita di ogni investitore.

Tra la fine della prima fase e l’inizio della seconda sono trascorsi 12 anni, tra la seconda e la terza 8, dalla terza al massimo dell’anno scorso 7.

Ritengo che il 2023 probabilmente ci regalerà una interessantissima giuntura d’acquisto ma, per quanto detto, sarà bene non acquistare a ogni costo perché va considerata la possibilità che per rivedere il massimo dell’anno scorso (4.817 punti) saranno necessari anni.

Riccardo Fracasso

Follow

Follow