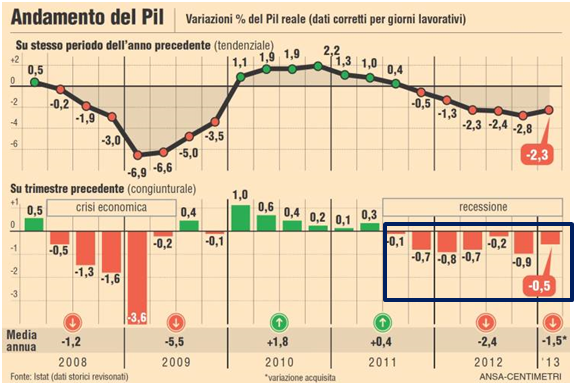

Ieri l’Istat ha diffuso i dati sul PIL italiano del primo trimestre 2013: -0,5% (Area Euro -0,2) rispetto al trimestre precedente e -2,3% (Area Euro -0,7%) rispetto allo stesso periodo del 2012.

Siamo deboli all’interno di un’Area debole.

Certo, non si è di fronte al -5,5% registrato nel 2009, ma siamo dinanzi alla settima rilevazione trimestrale negativa consecutiva (vedi riquadro blu), il che indica una crisi dalla quale non si trova il modo di uscire e nella quali si sta sprofondando.

PIL Italia

A dispetto di questo autentico bollettino di guerra, ieri (giornata in cui sono stati diffusi i dati) il Ftse Mib ha chiuso sui massimi con un +1,03%.

Dal minimo del 25 luglio 2012 il nostro listino sta guadagnando il 42%.

Questa scollatura tra fondamentali economici e andamento del mercato azionario può comprensibilmente sorprendere.

Ora vi elencherò quelli che io ritengo i principali motivi che giustificano il rialzo del nostro listino:

- la carenza di alternative: i rendimenti poco attraenti del mercato obbligazionario (spesso inferiori all’inflazione) spingono gli investitori al mercato azionario;

- la politica espansiva delle banche centrali mondiali rappresenta un elemento positivo al mercato azionario, che sta muovendosi col vento a favore;

- quando il nostro indice segnò il minimo del 25 luglio si stava scontando in parte anche l’ipotesi di default, ma le dichiarazioni di Mario Draghi hanno gettato acqua sul fuoco a tale scenario è via via rientrato ed al momento, invece, non è preso in considerazione dal mercato azionario.

In sintesi, il Ftse Mib non sta salendo per meriti propri, ma per mancanza di alternative, perché è crollato in precedenza, per una politica mondiale espansiva e per la dichiarata disponibilità ad intervenire della BCE in caso di necessità.

Quando verranno meno uno o più d’uno di questi motivi, i nodi verranno al pettine a meno che l’economia non ripartirà seriamente.

Ricordo che il mercato azionario è indicatore leading dell’economia del Paese, e quindi anticipa la stessa.

Il forte rialzo del Ftse Mib dal luglio 2012 dovrebbe quindi anticipare una ripresa economica e se ciò non dovesse verificarsi sarà il nostro listino azionario a dover fare più di un passo indietro per riallinearsi alla realtà.

Riccardo Fracasso

Follow

Follow