Apriamo con qualche nozione didattica che ci tornerà utile nel corso di questo post.

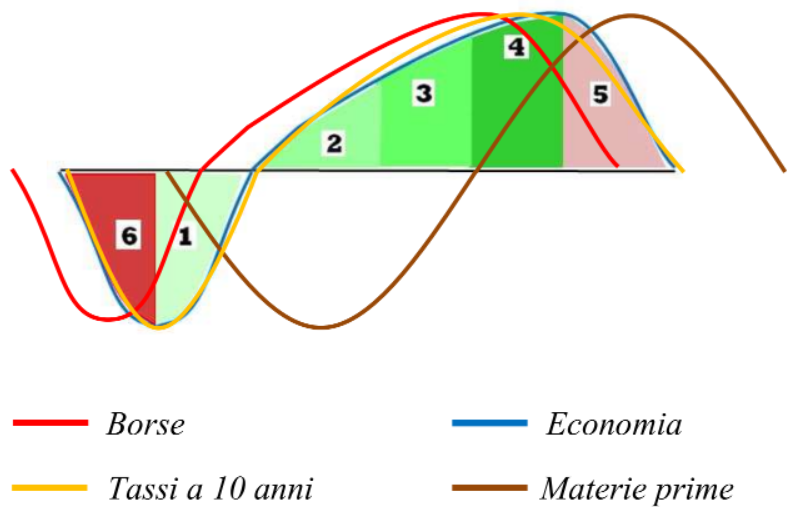

Da tempo ho affermato che gli Stati Uniti si trovano al 4° stadio del ciclo economico a 6 stadi:

Il 4° stadio corrisponde alla fase avanzata dell’espansione economica.

L’espansione economica segue quella della ripresa ed è caratterizzata dal surriscaldamento dei prezzi.

Nel corso del 4° stadio il mercato azionario inverte al ribasso, i bond segnano un minimo dal quale inizia il riapprezzamento e le materie prime mantengono un trend rialzista.

Conclusa questa breve parentesi didattica, entriamo al nocciolo del nostro post.

Negli ultimi mesi sono diversi gli elementi che accompagnano le tesi di chi è rialzista sui mercati azionari e che rischiano di rivelarsi delle trappole.

1 – La guerra

C’è chi ricorda come il più delle volte con lo scoppio della guerra, al di là di un possibile impatto negativo di breve durata, termina l’incertezza e il più delle volte la ripartenza dei mercati è vicina, poiché si sconta una ripresa economica stimolata dalle spese militari e, più in generale, da un consistente aumento del debito che porta nuova liquidità.

Come ho approfondito nell’ultimo check up, si tratta di un’affermazione corretta, ma che dev’essere contestualizzata.

Mi spiego: la maggior parte dei conflitti scoppia nella fase di crisi del ciclo economico (6° stadio), quando il calo del mercato azionario è già molto maturo, mentre ora siamo appena al 4° e il ribasso è agli inizi.

Un altro punto cui tener conto: nel caso di crisi energetica (per esempio Kippur, 1973) la ripresa è più ostica e non coincide con l’inizio della guerra.

2 – I tassi

Io stesso in passato ho evidenziato come solitamente il primo rialzo dei tassi precede un ulteriore corposo allungo delle borse e, come sappiamo, il primo rialzo dei tassi americano è recentissimo (marzo).

Tuttavia, va considerata la decisione dell’anno scorso della Federal Reserve di stare dietro la curva, nella convinzione (o nella speranza) che l’inflazione si rivelasse transitoria.

Conseguentemente, il primo rialzo dei tassi è caduto, anziché nel 3° stadio come normalmente succede, nel 4°, fase in cui si consuma l’inversione del mercato azionario.

3 – I rendimenti

Che i rendimenti reali siano tuttora poco attraenti non v’è dubbio e che ciò rappresenti un elemento favorevole per il mercato azionario anche.

Comunque, sono doverose alcune precisazioni.

Innanzitutto, se i rendimenti obbligazionari appaiono poco appetibili (tresury 10 anni al 2,827%), le quotazioni azionarie lo sono molto meno (dividend yield S&P 500 all’1,33%!).

Inoltre, nelle fasi RISK OFF (avversione al rischio) assistiamo al cosiddetto ‘fly to quality’ con gli investitori che escono dagli asset più rischiosi (quindi comprese le azioni e le emissioni obbligazionarie a basso rating) a favore di quelli più sicuri, anche se ben poco redditizi.

4 – L’inflazione

L’impennata dell’inflazione costituisce una potente leva commerciale per chi, come me, lavora nell’ambito finanziario.

In periodi come questo è facile spiegare l’indiscutibile erosione del valore della liquidità sul conto.

Se al quadro si aggiungono i rendimenti reali negativi o comunque poco attraenti, si finisce quasi sempre con l’affermare che l’unica strada per fronteggiare l’inflazione è l’azionario.

Nel lungo termine il consiglio è appropriato e il mercato va effettivamente considerato con un orizzonte temporale importante; tuttavia, in questo momento il suggerimento rischia di alimentare la classica bull trap (peraltro tipica del 4° stadio, con gli investitori che acquistano i titoli venduti dalla mano primaria).

5 – Il recupero dai minimi del 2020

Di forte impatto anche il grafico del recupero a V dai minimi del 2020, talvolta presentato a dimostrazione che siamo di fronte a un’opportunità imperdibile.

Ovviamente non ci si illude di essere in grado di individuare i minimi ma, considerando le attuali valutazioni azionarie e che ci troviamo al 4° stadio, al momento ho difficoltà a scorgere valore a questi livelli, anzi.

Riccardo Fracasso

Follow

Follow