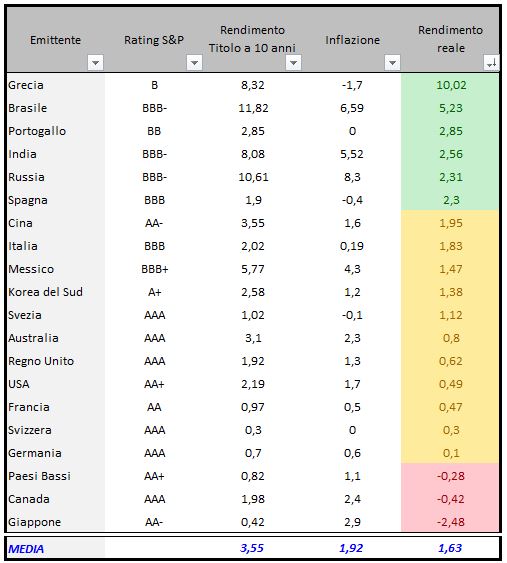

Circa un mese fa, esaminando la situazione dei principali titoli di stato pubblicai, tra l’altro, una tabella che li riportava in ordine decrescente di rendimento reale:

Di seguito la tabella aggiornata in ordine alfabetico:

Titoli di Stato in ordine alfabetico

In questa tabella vi invito a prestare attenzione alla colonna centrale che ospita i dati dei rendimenti lordi (non quelli reali).

Premessa: l’andamento del prezzo di un titolo obbligazionario è inversamente proporzionale al suo rendimento lordo, per cui un calo del rendimento implica un apprezzamento del titolo.

Le poche variazioni di rilievo sono rappresentate dalle pesanti perdite, in ordine crescente di variazione, di Grecia, Brasile e soprattutto Russia (un autentico crollo).

Tutti e tre i titoli di Stato sono presenti nell’area verde della Strategia dei rendimenti reali.

A questo punto è utile riprendere ed approfondire un concetto più volte espresso.

Lo scopo principale di tale strategia è quello di stilare una classifica di convenienza esclusivamente in base al rendimento reale, fornendo una prima scrematura.

Pertanto, aspetti estremamente importanti come il rischio emittente o la politica monetaria attuata dal Paese non sono considerati.

Quindi, l’efficacia della strategia è inversamente proporzionale all’avversione al rischio del mercato; in buona sostanza quanto meno il mercato avverte il rischio e quanto più il fattore rating va in secondo piano e la strategia risulta attendibile.

Inoltre, una volta individuati i titoli appartenenti all’area di convenienza, è comunque bene considerare la politica monetaria adottata dal Paese emittente.

Ovviamente, una politica monetaria in fase di restringimento non è favorevole e sconsiglia l’acquisto o suggerisce, quantomeno, il ricorso a scadenze alquanto ravvicinate.

Tale premessa spiega il deciso deprezzamento di alcuni titoli di Stato presenti nell’area di convenienza il mese scorso:

- la Grecia è interessata da elezioni presidenziali (oggi si terrà il terzo round) che nel caso di esito negativo potrebbero rappresentare il primo passo verso un governo guidato da un partito anti-euro che chiede la rinegoziazione del debito;

- le banche centrali del Brasile e della Russia nel mese in corso hanno innalzato i tassi di interesse, aspetto decisamente sfavorevole per il mercato obbligazionario; per di più la Russia sta vivendo una crisi piuttosto profonda.

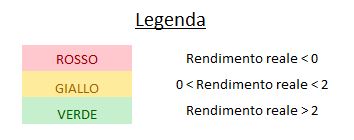

Ora vediamo la tabella aggiornata ordinata in funzione dei rendimenti reali:

Titoli di Stato in ordine decrescente di rendimento reale

Ai primi tre posti troviamo proprio la Grecia, il Brasile e la Russia.

Per tali Paesi, però valgono le considerazioni precedentemente esposte.

La Grecia sarà da considerare nel caso in cui dovesse essere trovato un accordo per l’elezione del presidente, ed in giornata lo sapremo.

Per quanto riguarda il Brasile, il rendimento appare attraente ma la politica restrittiva impone scadenze ravvicinate.

In merito alla Russia, a mio avviso il rendimento non è giustificato dal rischio, a meno di piccolissime percentuali di portafoglio di scadenze molto vicine.

Appaiono più convenienti (forse è il caso di dire ‘meno sconvenienti’) in un ottica di rischio/rendimento gli altri titoli suggeriti dalla Strategia dei rendimenti reali (India, Portogallo, Cina e Spagna).

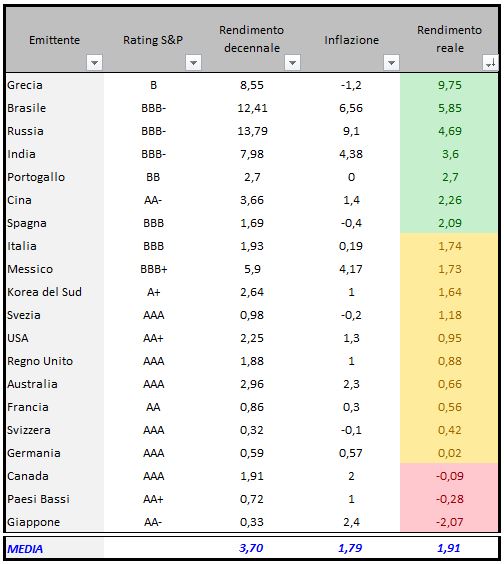

Nella seguente tabella si propone il riepilogo dei valori medi alle varie rilevazioni calcolate negli ultimi mesi:

Tabella riepilogativa dati complessivi

Nell’ultimo mese il rendimento reale medio dei titoli esaminati aumentato (1,63) rispetto alla scorsa rivelazione (1,63).

Tuttavia, è bene precisare che l’aumento è dovuto quasi esclusivamente dovuto al deprezzamento del decennale greco, brasiliano e russo.

Riccardo Fracasso

Follow

Follow