Currently viewing the tag: "USA"

Delle difficoltà del mercato immobiliare americano se n’è parlato in tempi non sospetti.

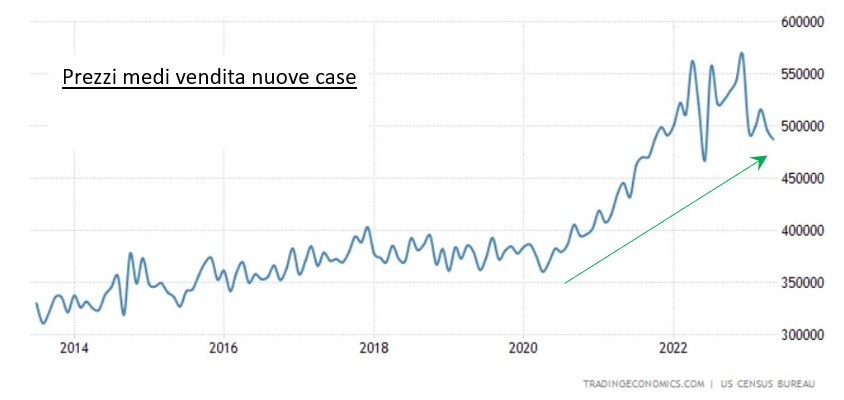

Oggi andiamo ad aggiornare la situazione con l’ausilio di alcuni grafici:

I prezzi storicamente elevati (pur in calo), i tassi sui mutui molto alti e le difficoltà delle banche regionali rappresentano una combinazione di fattori non certo favorevole al mercato immobiliare.

Esiste una sostanziale differenza tra accendere un mutuo al 3% per un importo medio entro 350.000 euro, come succedeva circa due anni fa, e accenderne uno a quasi il 7% per 420.000 dollari.

Ciò, evidentemente, non è sostenibile.

Riccardo Fracasso

Follow

Follow