Giusto ieri, nell’esaminare lo S&P 500, si concludeva così:

“Certo è che il fatto che compaia una figura ribassista sul grafico dello S&P 500 proprio quando il Nikkey ed il nostro listino (Ftse Mib) hanno raggiunto aree importanti è una coincidenza che deve far tenere alta l’attenzione a chiunque.”.

Insomma, si era descritto uno scenario preoccupante non solo per gli Stati Uniti.

Ora, alla luce di quanto successo nella mattinata, è doverosa un’analisi sull’indice giapponese, protagonista di un -7,32%.

Lunedì, dopo aver evidenziato la forma parabolica del rialzo in corso e le 9 chiusure mensili positive consecutive (entrambi aspetti che segnalavano un movimento insostenibile), osservando il grafico a 30 anni si affermava:

“Come potete notare il rialzo che stiamo esaminando ha permesso al Nikkey di avvicinarsi notevolmente a quella trendline di massimi decrescenti che da luglio 1996 contiene tutti i rimbalzi dell’indice.

Sia chiaro, le resistenze non rappresentano ostacoli invalicabili, tuttavia, il fatto che si stia giungendo nei pressi di una resistenza così importante con un rialzo che non è assolutamente fresco ma alquanto tirato (movimento parabolico e 9 chiusure mensili positive consecutive) a mio avviso rendono piuttosto difficile un superamento di tale ostacolo.

Inoltre, in caso di eventuale correzione, proprio perché preceduta da un rialzo fortissimo (quello tuttora in corso), si potrebbe scendere notevolmente.

La trendline di massimi decrescenti attualmente si muove a 16.000 punti, quindi a 4 punti percentuale dai valori attuali.”.

Grafico aggiornato:

Grafico nr. 1 – NIKKEY

Come potete osservare il Nikkey s’è fermato proprio in coincidenza con la resistenza indicata, per poi ridiscendere vistosamente: nella seduta odierna s’è raggiunta la retta con un temporaneo +2,02% per poi precipitare e chiudere sui minimi con un -7,32% (una escursione di oltre nove punti percentuali).

Stamattina in molti commentatori hanno giustificato il crollo con il dato negativo del PMI Cinese.

Si tratta delle classiche considerazioni da telegiornale.

Visto e considerato che già da lunedì s’era indicata tale resistenza come un ostacolo importante, forse i motivi da attribuire alla caduta erano altri (raggiungimento di una resistenza importante dopo un rialzo insostenibile) e desumibili con l’uso dell’analisi tecnica.

Ora andiamo a valutare la situazione attuale evidenziando le ultime due candele giornaliere:

Grafico nr. 2 – Nikkey – Engulfing Bearish

Trattasi di una Engulfing Bearish, figura di inversione ribassista.

Il corpo della seconda candela è ampiamente più grande di quello della prima, il che rafforza il segnale.

Come ricordato giusto ieri, identificata una figura è bene verificarne l’attendibilità.

In tal senso si procede innanzitutto esaminandone il posizionamento: una figura di inversione ribassista necessita di un trend rialzista da invertire e, nel caso specifico, tale condizione è soddisfatta pienamente poiché la Engulfing Bearish è preceduta da un’impressionante movimento ascendente.

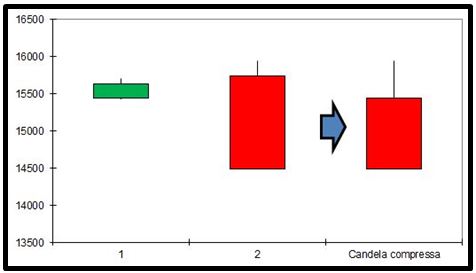

Ora passiamo alla compressione:

Grafico nr. 3 – Nikkey – Compressione Engulfing Bearish

La candela compressa, pur non rispettando in pieno le caratteristiche di una shooting star (la cui ombra superiore è almeno tripla al corpo), le si avvicina molto.

Considerato questo aspetto, il corretto posizionamento, la chiusura giornaliera sui minimi (che anticipa nuovi minimi nella seduta di domani), la formazione della figura proprio a ridosso di una importante resistenza, ritengo che tale Engulfing non necessiti di ulteriori conferme.

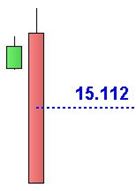

Solo una risalita oltre la metà del corpo della seconda candela (Grafico nr. 2) negherebbe la figura: vorrebbe dire superare i 15.112 punti (al momento il Nikkey è a 14.484).

E’ comunque bene ricordare che gli effetti di una configurazione a candele può causare effetti al massimo per i 5 periodi successivi(seduta, settimana, mese, ecc. a seconda del time frame scelto).

Essendosi tale figura formata su base giornaliera, produrrà effetti al massimo fino alla seduta di giovedì prossimo.

Sia chiaro, ciò non esclude eventuali ribassi successivi, ma ciò non avrebbe alcuna attinenza con l’Engulfing che stiamo esaminando.

Andiamo però a vedere la situazione su base settimanale:

Grafico nr. 4 – Nikkey – Engulfing Bearish su base settimanale

Una doverosa premessa: la seconda candela rappresenta la settimana in corso che si concluderà solo con la seduta di domani.

In buona sostanza, quanto riportato è una figura tendenziale e non ufficiale.

Se quanto vediamo ora non sarà stravolto dalla seduta di domani, si potrà dire che anche su base settimanale avremo una Engulfing Bearish.

In quel caso gli effetti di tale figura potrebbero prolungarsi fino ad un massimo di 5 settimane.

Si potrebbe estendere il ragionamento anche sul grafico mensile, ma è bene procedere per gradi.

Riassumendo, abbiamo:

- Chiusura sui minimi di seduta che anticipa nuovi minimi nella seduta di domani;

- Engulfing Bearish su base giornaliera che non richiede ulteriori conferme;

- Engulfing Bearish su base settimanale tendenziale (manca la seduta di domani).

In questo contesto avere posizioni long a mio avviso è troppo pericoloso.

Approfittare di eventuali rimbalzi temporanei per aprire posizioni short (per chi non l’avesse già fatto in prossimità della resistenza) è, a mio parere, un’operazione sensata.

Poi è ovvio che l’operatività di ogni investitore dipende dal proprio profilo di rischio.

Riccardo Fracasso

Follow

Follow