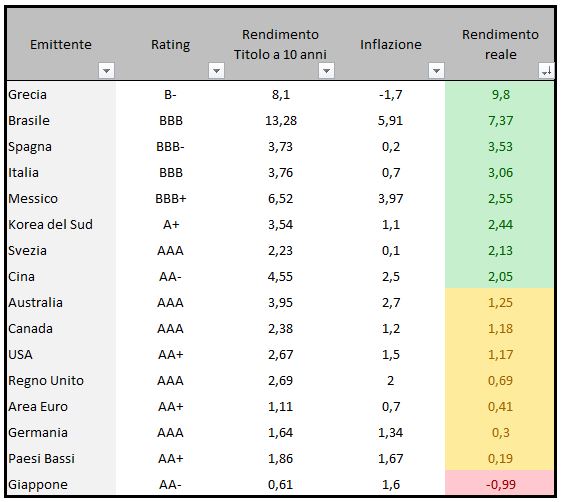

Era il 6 febbraio quando, esaminando la situazione dei mercato obbligazionario, pubblicai, tra l’altro, una tabella che riportava in ordine decrescente i titoli a seconda del loro rendimento reale:

Tabella titoli governativi in ordine decrescente dei rendimenti reali

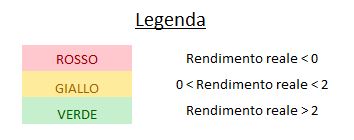

Di seguito la tabella aggiornata (con l’aggiunta di Portogallo e Svizzera) in ordine alfabetico:

Tabella rendimenti governativi in ordine alfabetico.

In questa tabella vi invito a prestare attenzione alla colonna centrale che ospita i dati dei rendimenti lordi (non quelli reali).

Ricordando che l’andamento del prezzo di un titolo obbligazionario è inversamente proporzionale al suo rendimento (per cui un calo del rendimento significa un apprezzamento del titolo), è possibile notare che i titoli che si sono maggiormente apprezzati in quest’ultimo periodo sono proprio quelli che presentavano un rendimento reale alto.

Buon comportamento del nostro BTP, ma ancor meglio del decennale greco il cui rendimento è sceso di oltre un punto percentuale.

Tra i titoli che offrivano un rendimento reale superiore al 2% (caselle verdi nella prima tabella) il solo decennale svedese non si è avvalorato.

Tutti i titoli con un rendimento reale inferiore al 2% sono rimasti pressoché stabili.

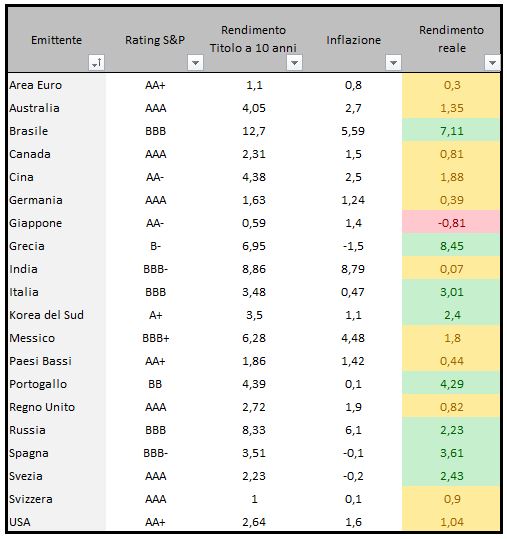

Ora vediamo sempre la tabella aggiornata ma ordinata in funzione dei rendimenti reali:

Tabella aggiornata titoli governativi in ordine decrescente dei rendimenti reali

La tabella ci suggerisce una prima scrematura evidenziando i titoli con rendimenti reali superiori al 2%.

Ovviamente nella selezione di questi titoli e soprattutto nella determinazione del capitale da destinarvi vanno considerati fattori come:

-

il rating: secondo il risk managment, la somma investita in un titolo deve essere proporzionata al suo rating;

- l’inflazione: a parità di condizione è senza dubbio preferibile prediligere i titoli emessi dagli Stati con un’inflazione inferiore, specie se prevista al rialzo.

Al momento, la maggior parte dei titoli con rendimento reale inferiore al 2% (quindi con sfondo giallo o rosso) può attirare gli investitori solo se torna a crescere l’avversione al rischio del mercato.

Attualmente, però, il clima sereno fa si che i titoli con rendimenti maggiori, compresi quelli periferici dell’Area Euro (quindi anche il BTP) attraggano flussi di denaro.

Il pericolo è che nel caso in cui il sentiment del mercato dovesse invertire, gli investitori ricomincerebbero a vendere proprio questi titoli e cercare protezioni in altri beni rifugio.

Concludo ricordando che il contesto generale non è favorevole al mercato obbligazionario (rendimenti medi poco attraenti e tassi delle banche centrali che difficilmente potranno scendere ulteriormente.

Riccardo Fracasso

Follow

Follow