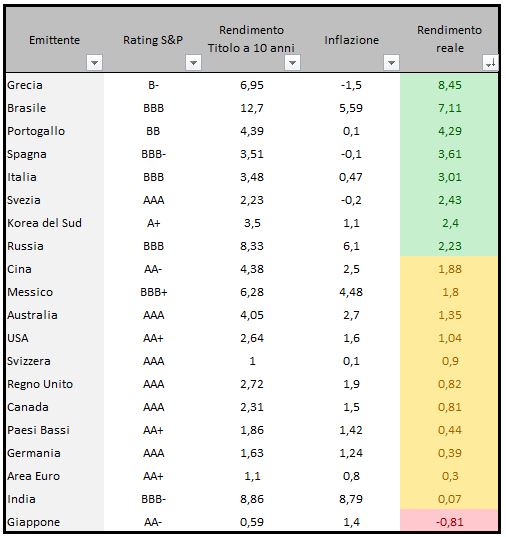

Era il 2 marzo quando, esaminando la situazione dei mercato obbligazionario, pubblicai, tra l’altro, una tabella che riportava in ordine decrescente i titoli a seconda del loro rendimento reale:

Tabella titoli governativi in ordine decrescente dei rendimenti reali

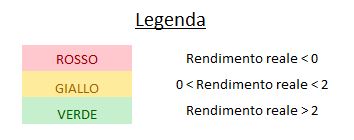

Di seguito la tabella aggiornata in ordine alfabetico:

Tabella rendimenti governativi in ordine alfabetico

In questa tabella vi invito a prestare attenzione alla colonna centrale che ospita i dati dei rendimenti lordi (non quelli reali).

Premessa: l’andamento del prezzo di un titolo obbligazionario è inversamente proporzionale al suo rendimento (per cui un calo del rendimento significa un apprezzamento del titolo).

In merito agli 8 titoli che alla passata rilevazione offrivano un rendimento reale superiore al 2% (caselle verdi nella prima tabella) è possibile sostenere che:

- il prezzo dei decennali svedesi, della Sud Corea e del Brasile è rimasto pressoché stabile;

- il prezzo dei decennali dei Paesi periferici dell’Area Euro (Grecia, Italia, Portogallo e Spagna) sono saliti (quindi i rendimenti sono scesi);

- il solo decennale russo ha registrato un vero calo, ma è pur vero che si era precisato nella scorsa analisi che “a parità di condizione è senza dubbio preferibile prediligere i titoli emessi dagli Stati con un’inflazione inferiore”.

Gli altri decennali (quelli con sfondo diverso dal verde e quindi con rendimento reale inferiore al 2%) non hanno registrato apprezzamenti rilevanti.

In buona sostanza, in questi mesi la semplice strategia di puntare sui decennali con rendimenti reali superiori al 2% è risultata premiante.

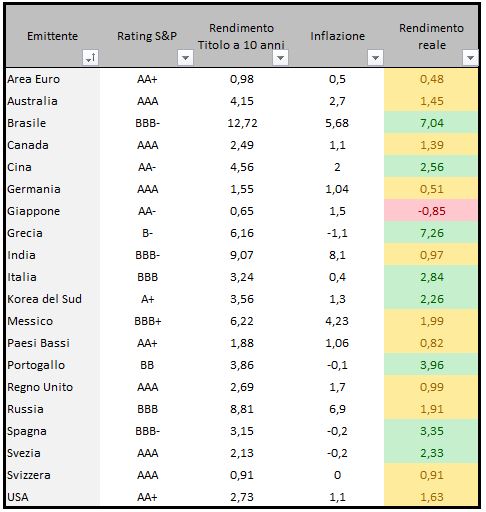

Ora vediamo sempre la tabella aggiornata ma ordinata in funzione dei rendimenti reali:

Rendimenti decennali governativi in ordine decrescente dei rendimenti reali

Rispetto al precedente aggiornamento, dalla categoria dei decennali con rendimento reale superiore al 2% esce la Russia ed entra la Cina.

Ad ogni modo, a mio avviso è saggio esporsi limitatamente in Grecia (rischio emittente) ed in Brasile (inflazione elevata).

Ora, è bene fare una precisazione: lo sfondo della casella dei rendimenti non tiene in considerazione del rating del Paese.

L’apprezzamento dell’ultimo anno dei titoli emessi dai Paesi periferici dell’Area Euro è giustificato principalmente dai seguenti fattori:

- carenza di alternative attraenti;

- ridimensionamento rischio.

Ciò non toglie che debba comunque sussistere uno spread che tenga in considerazione il differente grado di affidabilità tra i diversi emittenti, indicato dai rating o ancor meglio dai CDS.

Per esempio, pensare che il rendimento del BTP possa proseguire la discesa fino ai valori del rendimento del BUND (quindi azzerare lo spread), al momento è impensabile.

Il differenziale di rating tra i due Paesi deve essere incorporato in un maggior rendimento pagato dall’Italia.

Ora lo spread è poco sopra i 160 punti, per cui i margini di un ulteriore ridimensionamento sono piuttosto esigui.

Nel momento in cui i vari spread tra i Paesi periferici ed il Bund dovessero dimostrare di aver raggiunto un punto di equilibrio l’entità delle variazioni di tutti gli emittenti dell’Area Euro saranno molto simili.

Lo spread tornerà invece ad aprirsi nel momento in cui dovessero riemergere dei timori all’intero dell’Area Euro.

Riccardo Fracasso

Follow

Follow

Grazie x gli aggiornamenti, stavo monitorando la possibilità di esposizione (<5%) sui bonds ellenici, al fine di arrotondare i rendimenti in portafoglio.

Sarebbe gradito un parere sulle obbligazioni Ungary, denominate in USD, in previsione di un futuro apprezzamento della valuta americana. Attulamente i rendimenti oscillano intorno al 4% reale al netto del rischio cambio.

Ricky.

Ciao Ricky,

per quanto riguarda i bonds ellenici potrebbero avere ancora margine ma io starei comunque attento In buona sostanza, esposizione minima.

L’Ungheria è una BB (quindi abbastanza malconcia), rendimento decennale 5,61 ed inflazione pari allo 0,1%.

Pertanto il rendimento reale è piuttosto interessante.

Anche qui ci sta un assaggio.

Considera comunque che:

1 – sia Grecia che Ungheria hanno un rating basso che giustifica un consistente maggior rendimento;

2 – il contesto generale non è favorevole al mercato obbligazionario.

In sintesi, a mio avviso è il caso di prendere scadenze non troppo sensibili al rischio tasso (quindi è bene ridurre la duration ed uno dei modo per farlo è contenere la scadenza).

Per quanto riguarda il dollaro, se riesco pubblicherò analisi in giornata, anche se seguirà un orizzonte temporale di lungo termine.

Riccardo