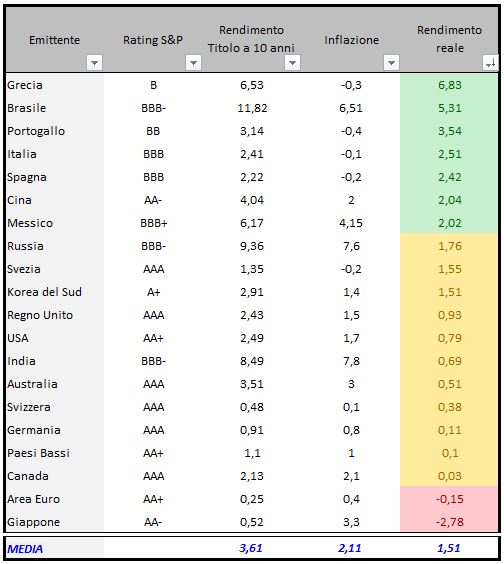

Circa un mese fa (30 Settembre), esaminando la situazione dei mercato obbligazionario pubblicai, tra l’altro, una tabella che riportava in ordine decrescente i titoli a seconda del loro rendimento reale:

Decennali governativi in ordine decrescente di rendimento reale

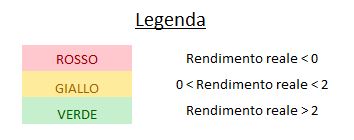

Di seguito la tabella aggiornata in ordine alfabetico:

Di seguito la tabella aggiornata in ordine alfabetico:

Titoli governativi in ordine alfabetico

In questa tabella vi invito a prestare attenzione alla colonna centrale che ospita i dati dei rendimenti lordi (non quelli reali).

Premessa: l’andamento del prezzo di un titolo obbligazionario è inversamente proporzionale al suo rendimento lordo, per cui un calo del rendimento implica un apprezzamento del titolo.

Risultati complessivamente negativi per i decennali esaminati.

3 dei 4 titoli di Stato (Grecia, Brasile, Portogallo, Russia) che nell’ultimo mese hanno registrato le peggiori performance occupano i primi tre posti dell’Area verde.

S’era precisato da tempo come la ‘Strategia dei rendimenti reali’ fosse efficace in una condizione di scarsa avversione al rischio, non pesando il rating degli emittenti.

E’ evidente come, in un mese in cui le preoccupazioni sono tornate, il mercato ha ripreso a considerare la qualità dell’emittente e la strategia non ha funzionato.

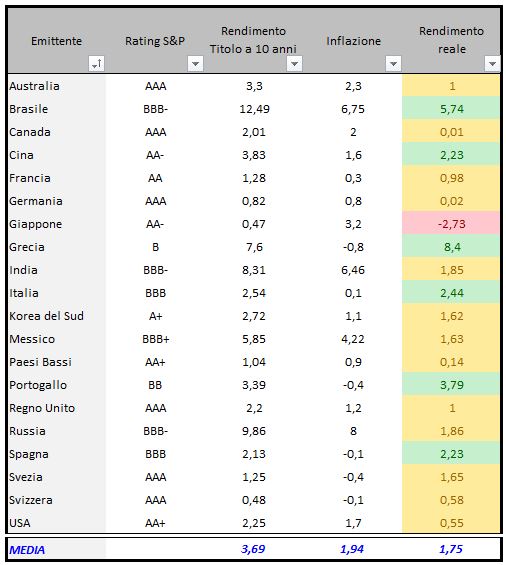

Ora che le preoccupazioni sono rientrate, vediamo la tabella ordinata in funzione dei rendimenti reali:

Titoli governativi in ordine decrescente di rendimento reale

L’unica variazione è l’uscita del Messico.

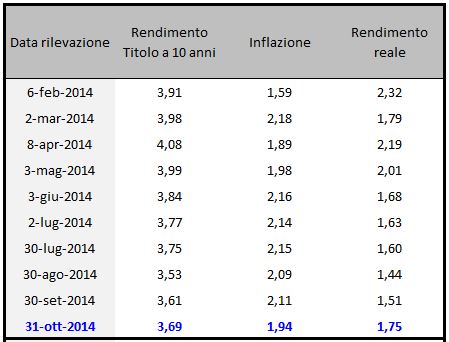

Nella seguente tabella si propone il riepilogo dei valori medi alle varie rilevazioni calcolate negli ultimi mesi:

Tabella riepilogativa dati complessivi

Nonostante il consistente rialzo rispetto al precedente mese (1,51), il rendimento reale medio dei titoli esaminati (1,75) continua a descrivere una notevole carenza di valore (ricordo che in linea generale la media dovrebbe essere circa del 2%).

I mercati azionari sono notevolmente favoriti dalla marcata sconvenienza del mercato obbligazionario.

Difatti, fino a che non sarà ricreato valore nel mercato obbligazionario (obiettivo raggiungibile con una decisa discesa) i flussi resteranno nel mercato azionario, salvo temporanee fisiologiche correzioni (ma chi uscirà si sentirà ‘costretto’ a rientrare, ed l’ultimo mese ne è la dimostrazione).

Va inoltre aggiunto che i flussi in uscita dal mercato obbligazionario nel caso di un eventuale calo finirebbero quasi necessariamente per alimentare il mercato azionario, consentendo un’ulteriore imponente onda rialzista, probabilmente quella conclusiva.

Si precisa infine che:

- i rendimenti reali tutt’altro che appetibili consigliano una duration alquanto prudente;

- nel momento in cui l’avversione al rischio rappresenterà una presenza stabile, sarà bene accantonare o considerare in misura diversa la ‘Strategia dei rendimenti reali’.

Riccardo Fracasso

Follow

Follow