A distanza di qualche mese dall’ultimo aggiornamento (“Asset finanziari: dov’è nascosto il valore?), andiamo a valutare la convenienza del mercato azionario e di quello obbligazionario, partendo da quest’ultimo:

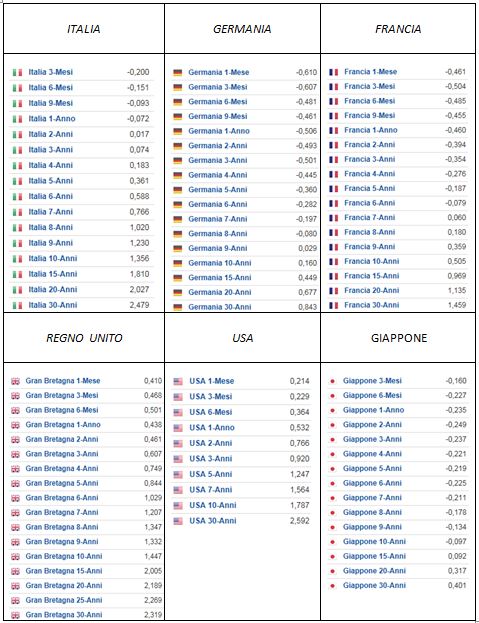

Bond – Scenario rendimenti – Fonte: investing.com

Premessa: la didattica ci suggerisce di esaminare i rendimenti reali (quindi al netto dell’inflazione), ma allo stato attuale anche un semplice sguardo di quelli lordi ci fornisce un’idea piuttosto chiara di quel che è il quadro dei bond governativi.

La situazione è persino peggiorata da quel che era la situazione passata (giusto per farsi un’idea, rendimento Bund a 8 anni negativo !).

In buona sostanza, il mercato monetario/obbligazionario (a parte qualche rara eccezione) non rappresenta un asset attraente, il che rappresenta un aspetto favorevole per il mercato azionario.

Illustrata la sconvenienza di tale asset, riprendiamo un criterio di valutazione per stimare la profittabilità delle Borse (utilizzato da Warren Buffet).

Si parte dal presupposto in base al quale una Borsa è rappresentativa dell’economia di un Paese e si esamina il rapporto che intercorre tra la sua capitalizzazione complessiva ed il PIL.

Si ottiene quindi una percentuale che va confrontata con la rispettiva media storica (valore, quest’ultimo, che può essere assunto come fair value).

Si ricorda come, in base al principio del mean reversion, un indicatore tende a ritornare sulla propria media di lungo periodo.

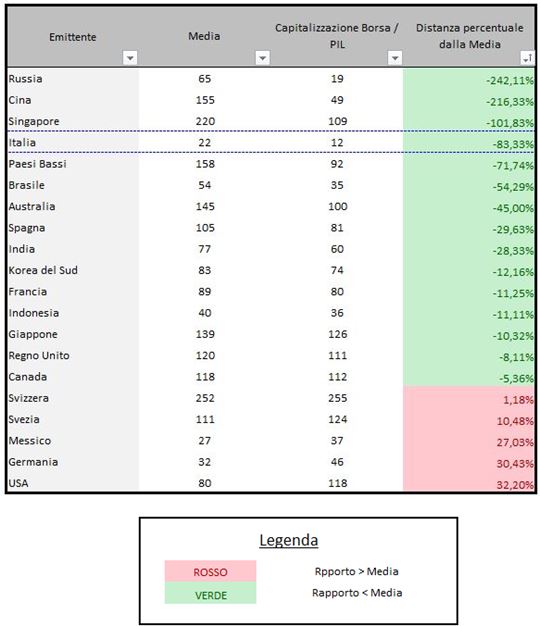

Di seguito la tabella delle principali piazze mondiali in ordine decrescente di convenienza:

Rapporti Capitalizzazione Borse e PIL

Complessivamente, la situazione non ha subito modifiche rilevanti rispetto a qualche mese fa (avremo detto cose diverse a metà Febbraio).

Le Borse, secondo questo studio, risultano complessivamente sottovalutate (ben 15 su 20), in particolar modo quelle Emergenti ma, ai primi posti, troviamo anche la nostra Italia.

D’altro canto, però, le due borse più sopravvalutate sono proprio la Germania e gli Stati Uniti, Stati con economie di un certo peso.

Si parte dal presupposto che sia altamente improbabile che gli altri indici (in particolar modo quelli dei Paesi sviluppati) siano in grado di salire in controtendenza rispetto alla prima borsa dell’Area Euro e, soprattutto, alla prima al Mondo.

Per cui, l’ipotesi di un forte rialzo azionario implicherebbe un ulteriore ascesa da parte del listino tedesco e di quello americano che avrebbe come effetto quello di ampliare ulteriormente la sopravvalutazione sin d’ora molto marcata, a meno di una contemporanea crescita economica molto forte.

Al momento, però, le dichiarazioni e le decisioni delle Banche Centrali, indicano come improbabile un boom economico.

Quindi, per quanto gli eccessi spesso si protraggono oltre ogni ragionevole aspettativa, i margini di rialzo sono contenuti.

In un contesto come quello descritto (fondamentalmente molto favorevole ai mercati azionari), non è da sottovalutare l’ipotesi che una forte e duratura ascesa dei mercati azionari possa essere anticipata da una fase di deciso calo in grado di pulire gli eccessi presenti ed ampliare ulteriormente la profittabilità dei listini azionari dove tuttora c’è valore.

Riccardo Fracasso

Follow

Follow