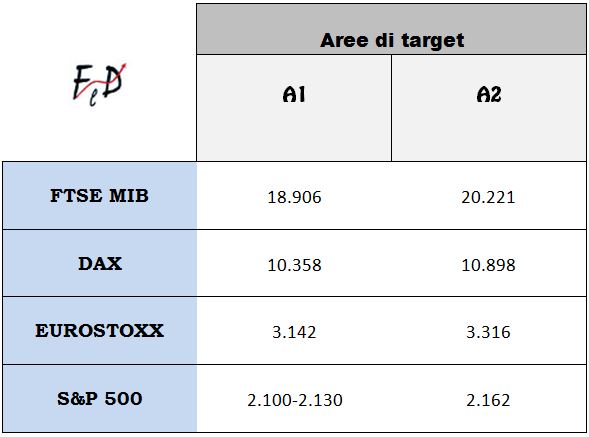

Ricapitoliamo con una semplice tabella le aree di target pubblicate nel fine settimana:

L’indice più attardato è il nostro che, di riflesso, presenta pure le maggiori potenzialità rialziste (indispensabile l’apporto del settore bancario).

Tuttavia, è bene evidenziare che tutte le aree A1 possono considerarsi raggiunte e che nulla impone agli indici di avanzare fino alle successive.

A questo punto, sintetizziamo i principali elementi grafici di allerta:

- LISTINI EUROPEI – trend primario ribassista;

- S&P 500 – trend primario laterale potenzialmente distributivo;

- S&P 500 – analogie con le precedenti fasi che hanno anticipato i due crolli avvenuti nell’ultimo ventennio: lateralità prolungata anticipata/accompagnata da una sequenza di massimi decrescenti dell’RSI mensile avviatosi da un’area di ipercomprato;

- FTSE MIB – analogia con i precedenti crolli: fuoriuscita dei valori dell’RSI dal canale rialzista (in essere dal 2009).

Si aggiunga, inoltre, come tra una settimana entreremo in una stagionalità statisticamente sfavorevole per i mercati sviluppati.

Ora, mettiamo in fila le varie bombe inesplose e quelle pronte a riesplodere:

- Settore bancario europeo: problema bilanci con i ‘crediti in sofferenza’ (che in primis riguarda l’Italia) ed i derivati (con protagonista principale la Germania);

- Grecia: nelle ultime settimane s’è riaccesa la discussione in merito al bail-out greco con l’FMI che spinge per una ristrutturazione del debito non voluta dalle istituzioni europee;

- Margin debt: in contrazione da 3 mesi e tuttora presso livelli superiori persino a quelli che hanno anticipato il crollo avviatosi nel 2007;

- Debolezza economica: in un contesto in cui le Banche Centrali hanno raschiato il barile, i dati economici assumono grande rilevanza e le dichiarazioni e le decisioni della Yellen (e non solo) non fanno certo ben sperare.

Non si sta affermando che ogni minaccia si debba necessariamente concretizzare (anche se col tempo i nodi vengono sempre al pettine), ma si vuol descrivere un contesto in cui risulta improbabile un rialzo ampio e duraturo.

Non mi sfuggono gli elementi positivi (la carenza di alternative e la curva dei rendimenti positiva) che differenziano la situazione attuale da quella che ha anticipato/accompagnato le precedenti grandi inversioni ribassiste ma, considerato il quadro generale pocanzi descritto ritengo saggio un comportamento prudente che tenga in considerazione la possibilità che le mani forti, prima di posizionarsi al rialzo, decidano di fare pulizia e creare valore sui mercati azionari (già presente in molti listini, ma non in quello di borse importanti come quella americana e quella tedesca) per ampliare i margini di profitto.

Riccardo Fracasso

Follow

Follow