Andiamo a confrontare l’andamento di lungo termine del Ftse Mib e del Dax:

E’ evidente come negli ultimi 10 anni sia venuto meno l’andamento pressoché identico presente in precedenza.

Dal 2009 in poi, infatti, mentre per il Dax si è avviato un forte rialzo (più simile a quello dello S&P 500), il nostro Ftse Mib si è mosso lateralmente (tipico di un Paese in stagnazione).

S’è già detto in più occasioni come le borse sono rappresentative (nel lungo termine) delle economie dei rispettivi Paesi.

Ciò premesso, osserviamo un grafico che pone a confronto l’andamento di queste due economie (PIL reale):

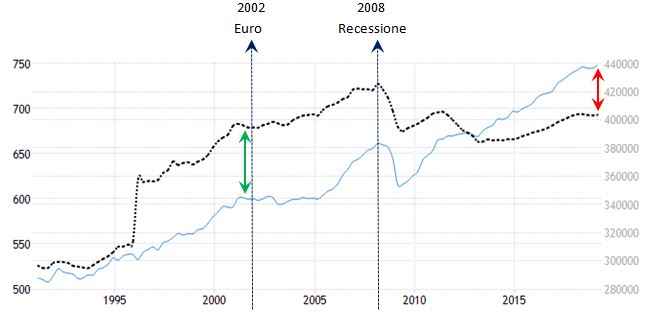

Si osservi innanzitutto il netto divario, a nostro favore, presente tra l’economia italiana e quella tedesca fino al 2002, data in cui iniziò a circolare l’euro (il senso del discorso non cambia anche nel caso in cui prendessimo come data di riferimento il 1999, quando debuttò l’euro sui mercati finanziari).

Da allora, nei primi anni tutte le economie appartenenti all’Area Euro salirono, creando l’illusione di aver trovato la via maestra per una crescita forte e infinita.

Tuttavia, nel 2008, con la forte recessione globale (peraltro con epicentro gli Stati Uniti) emersero tutte le fragilità dell’Area Euro, in particolar modo dei Paesi più indebitati.

Un minor ricorso al debito, le politiche di austerity e l’assenza di una propria valuta da svalutare furono gli elementi che frenarono (e frenano) le economie di questi Paesi.

Così il divario economico tra Italia e Germania s’è persino aperto a favore dei tedeschi (secondo grafico) e anche le rispettive borse hanno preso strade diverse (primo grafico).

Con ciò non si vuol assolutamente dire che, giunti a questo punto, la soluzione economica migliore sia l’uscita dall’Area Euro e nemmeno che l’Italia sia esente da colpe (anzi).

Semplicemente i numeri dimostrano in modo indiscutibile come il declino italiano sia avvenuto proprio con questo tipo di Unione Monetaria che, così com’è, ha penalizzato Paesi come il nostro e favorito altri.

Anche l’affermazione che l’ingresso nell’Area Euro ci ha permesso di pagare molti interessi in meno è fondamentalmente falsa, perchè quello della riduzione degli interessi è un fenomeno globale, iniziato negli anni ’80, che ha riguardato i Paesi di tutto il mondo.

Troppo spesso leggo o sento professionisti e non fare affermazioni economiche spinte più da idee politiche che dalla volontà di informare, e allora ritengo giusto riportare la verità attraverso i numeri.

Infine, un’ultima considerazione: dopo una prima fase (2002 – 2008) di forte crescita per tutti i Paesi Euro, e una seconda più selettiva (2009 in poi), non è escludibile una terza penalizzante per tutti.

Infatti, Paesi come la Germania che si sono arricchiti con l’indebitamento di altri Stati (come la Grecia, l’Italia, ecc.), già ora iniziano a risentire della crisi dei propri partner commerciali.

Riccardo Fracasso

Follow

Follow