Lo S&P 500 ha chiuso la seduta a 3.426 punti, registrando un -0,81%.

Il bilancio settimanale è pari a un -2.31%.

La volatilità dello S&P 500 è rappresentata dal VIX, un indice che riporta i movimenti di copertura (tramite derivati) del sottostante; quanto maggiore è il suo valore e tanto maggiore è la copertura da parte degli operatori, e viceversa.

Pertanto, esso è considerato misura attendibile della paura (quindi dell’avversione al rischio) degli investitori.

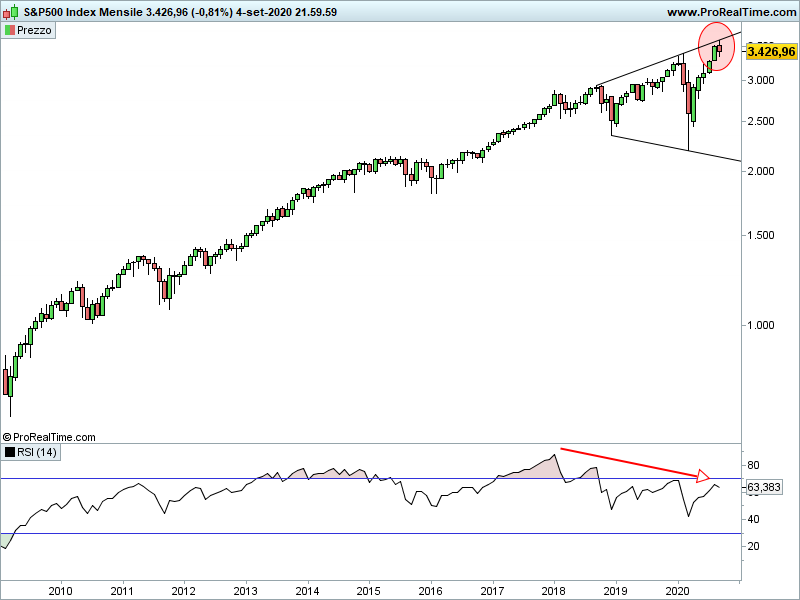

Il calo settimanale dei listini azionari potrebbe essere tutto (inizio seconda ondata ribassista) o nulla (temporanea correzione).

L’impennata della volatilità, le vendite scattate proprio nei pressi della trendline del megafono, la divergenza ribassista dell’RSI, depongono a favore della prima ipotesi.

Conferme nel caso di rottura dei minimi della settimana appena trascorsa (3.349 punti), smentite nel caso di nuovi massimi (oltre 3.588 punti).

In ogni caso, a costo d’apparire noioso, ribadisco che il rendimento potenziale offerto dalle azioni compensa in minima parte il rischio.

Riccardo Fracasso

Follow

Follow