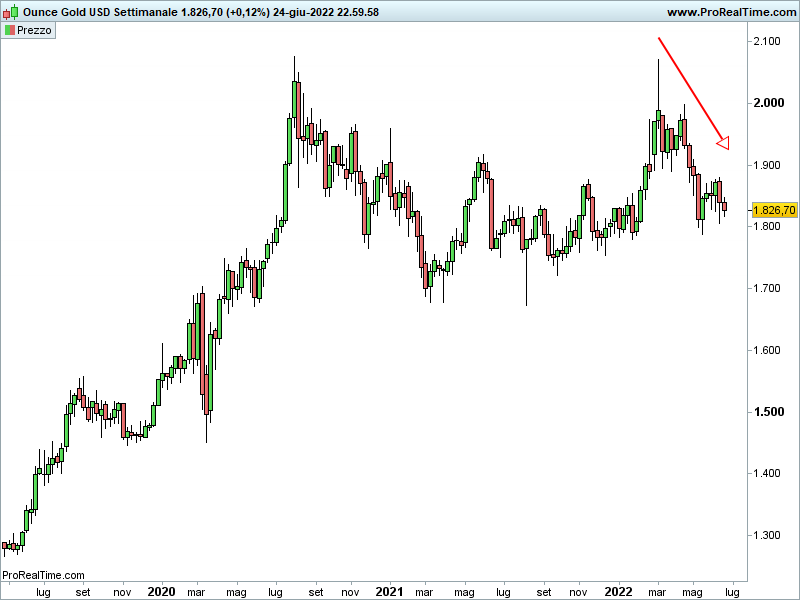

I lettori più affezionati di Finanza e Dintorni ricorderanno che dell’oro si iniziò a parlare favorevolmente il 5 Agosto 2017 per poi, il 18 Luglio 2020, indicare come nuova linea quella di ‘preservare l’enorme guadagno realizzato, approfittando magari di un eventuale ulteriore allungo.’.

In tale periodo, dopo una prolungata fase laterale, l’oro fu protagonista di un deciso apprezzamento che si concluse col massimo dell’agosto del 2020.

Quest’anno, in particolar modo con l’inizio della guerra, a chiunque mi ha paventato l’ipotesi di un reingresso, ho sempre risposto con scarso entusiasmo.

A oltre tre mesi dall’inizio del conflitto, è diffuso lo stupore della debolezza dell’oro nonostante il contesto e l’elevata inflazione.

Approfondiamo.

In quanto bene rifugio, qualcuno può sorprendersi del calo dell’oro in tempi di guerra.

Per comprendere le motivazioni di tale andamento, però, è bene dettagliare la forma di protezione offerta dall’oro.

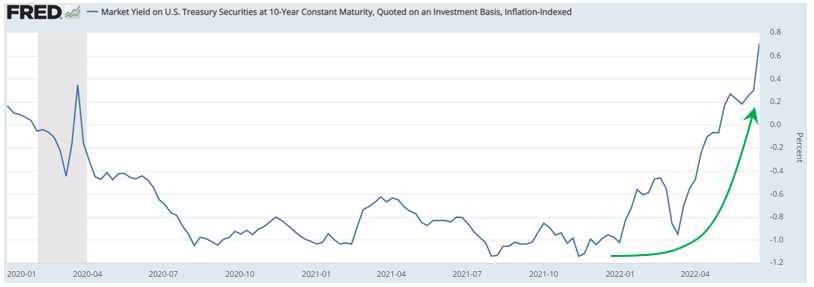

L’oro, come più volte spiegato, è indirettamente proporzionale ai rendimenti reali del decennale americano.

I rendimenti reali si ottengono sottraendo da quelli lordi l’inflazione attesa.

Conseguentemente, l’oro è spinto verso l’alto dal calo dei rendimenti lordi (quindi aumento tresury) e dall’aumento dell’inflazione attesa.

In buona sostanza, esso protegge l’eventuale incapacità dei rendimenti lordi di coprire il rialzo dell’inflazione attesa.

Negli ultimi mesi i rendimenti lordi del decennale americano sono aumentati notevolmente, aspetto sfavorevole all’oro.

Al tempo stesso, diversamente dalla credenza generale, mentre l’inflazione attuale si è impennata, da qualche mese quella attesa sta scendendo, evidentemente scontando una crisi economica e un calo della domanda:

Di seguito i rendimenti reali in deciso rialzo:

C’è chi si sorprende della debolezza dell’oro in tempi di guerra, ma con una simile impennata dei rendimenti reali, sarebbe stato strano il contrario.

Per quanto riguarda il futuro, il probabile recupero dei tresury a 10 anni (che corrisponde a un calo dei rendimenti) rappresenterà elemento favorevole per l’oro, ma l’incognita sarà rappresentata dall’inflazione attesa che potrebbe continuare a scendere (elemento sfavorevole).

Riccardo Fracasso

Follow

Follow