I rischi legati al mercato obbligazionario sono principalmente 3:

- cambio (se in valuta estera);

- emittente;

- tassi.

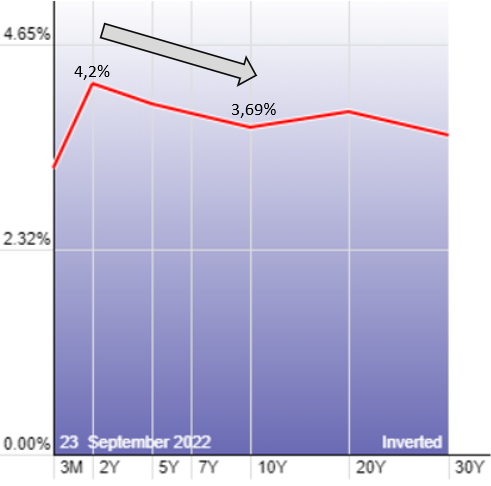

In condizioni di normalità una scadenza più lunga offre un rendimento superiore a quello di una scadenza più breve perché quanto è più il tempo che manca al rimborso e quanto più è il tempo durante il quale può manifestarsi il rischio.

In buona sostanza, il rischio maggiore è compensato da un rendimento maggiore.

Nel momento in cui i rendimenti a breve rendono come o addirittura più di quelli a lungo, il rischio (e l’inflazione) è concentrato nel breve termine, mentre nel lungo termine il rischio viene spalmato in più anni.

Pertanto, dietro alla lettura di allerta di una curva piatta/invertita come quella americana, vi è una logica solida rappresentata in modo semplice su un grafico:

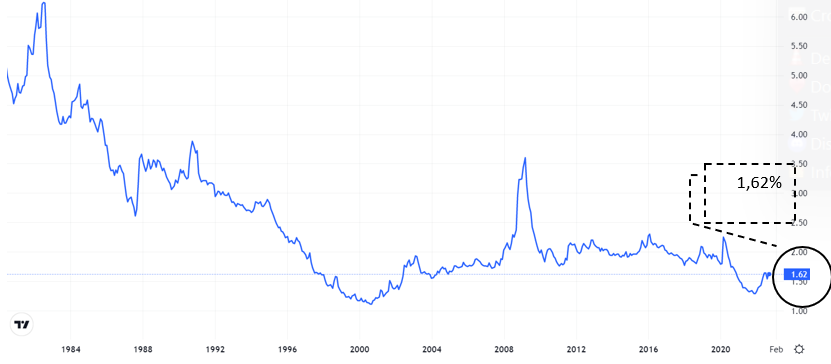

Ora, rispolveriamo un concetto già trattato qualche mese fa: il dividend yield.

Il dividend yield è il rapporto tra l’ultimo dividendo distribuito (quindi non quello atteso) e la rispettiva quotazione (prezzo) azionaria.

Il risultato è una percentuale che rappresenta il rendimento (yield) che garantisce un’azione: in sintesi, tale rapporto tratta un titolo azionario come un’obbligazione e considera il dividendo come una cedola.

Ecco il grafico del DY dello S&P 500:

Il rendimento della borsa americana (1,62%), seppur in rialzo, è quindi nettamente inferiore a quello offerto dal decennale americano ( 3,69%) e persino al 4,2% del biennale (accostabile al concetto del free risk).

Pertanto, acquistare la borsa americana in questo contesto significa incamerare volatilità (quindi anche rischio) non adeguatamente remunerata.

In altre parole: il premio al rischio offerto dalla borsa americana è basso.

Se per diversi anni tra gli elementi favorevoli all’equity è stata indicata l’assenza di alternative, ora quell’alternativa esiste (mercato obbligazionario) e a mio avviso, seppur con tutte le difficoltà di un contesto inflattivo, finirà per drenare ulteriore denaro alle borse, peraltro in coerenza con l’attuale stadio del ciclo economico (il quinto).

Conseguentemente, la strategia di recuperare le perdite sui bond vendendoli e acquistando equity potrebbe esporci, almeno nella fase iniziale, ad aggiungere perdite e a non farci partecipare all’eventuale recupero sulle obbligazioni (si fa riferimento al segmento con rating elevato).

Riccardo Fracasso

Follow

Follow