Centrale, nel mio metodo, lo studio della curva dei rendimenti.

In più occasioni s’è spiegato come una forma inversa anticipi problemi per l’economia.

Dietro a quelle che possono sembrare semplici teorie, esistono evidenze logiche e concrete spiegate anche lo scorso aprile:

“In condizioni di normalità, e in riferimento al medesimo emittente, il titolo a lungo termine paga un premio più alto rispetto a quello più corto perché l’investitore si espone a un rischio maggiore detenendo l’obbligazione per un periodo superiore.

Rendimenti a breve termine pari o addirittura superiori a quelli a lungo (appiattimento/inversione della curva) non possono che descrivere le aspettative dell’approssimarsi di una crisi economica.”.

Va sempre ricordato che qualsiasi grafico e qualsiasi statistica in generale è rappresentativo di numeri reali.

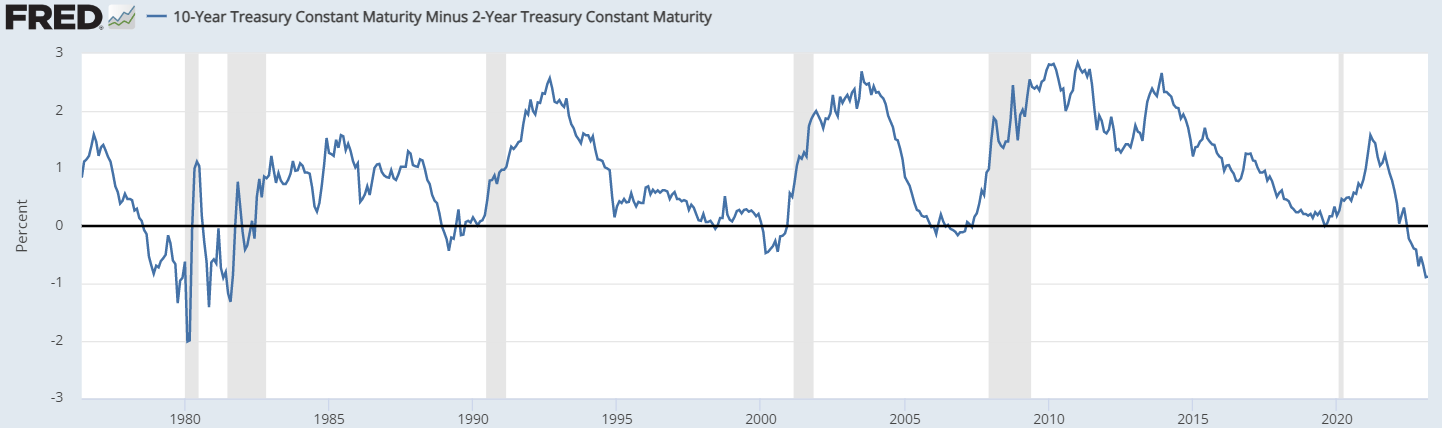

Il grafico seguente rappresenta il differenziale tra il rendimento del tresury a 10 anni e quello del biennale:

Valori negativi corrispondono a una forma invertita della curva e raramente, in passato, siamo scesi a livelli come quelli cui siamo ormai da qualche mese.

Si osservi come qualsiasi recessione (evidenziata con lo sfondo grigio) sia stata anticipata da periodi più o meno in terreno negativo (per amor di precisione nel 2020 il differenziale era pari a 0 e, quindi, la curva esattamente piatta).

Non esiste una tempistica precisa, ma statisticamente l’inversione ha anticipato la recessione mediamente di 22 mesi (Fonte JPM), con dati che variano da un minimo di 11 a un massimo di 34.

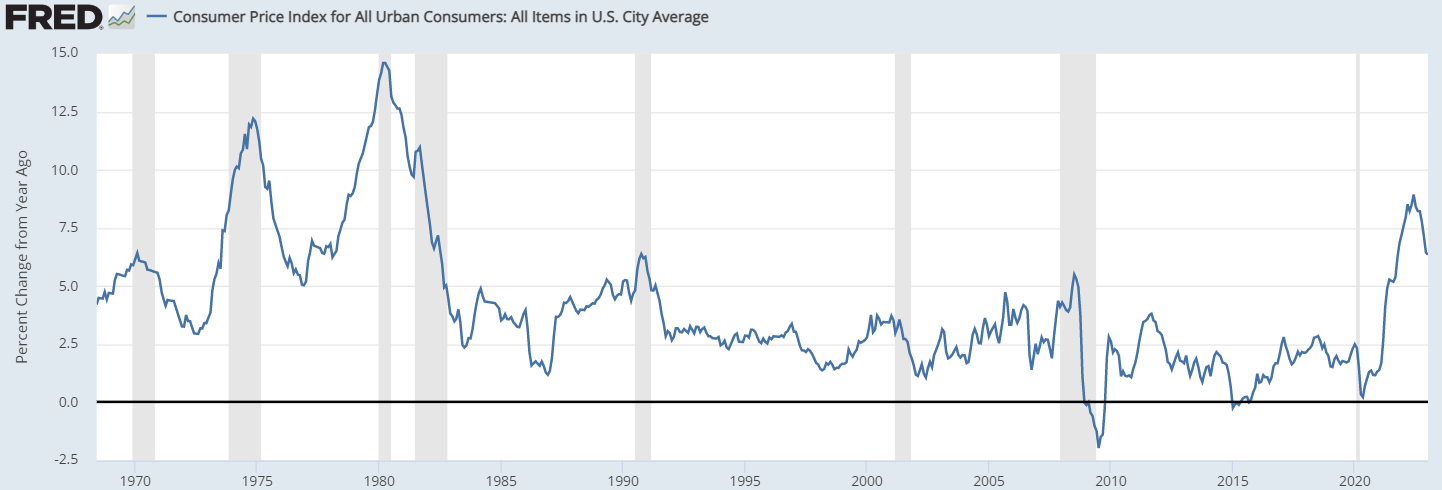

Ora, passiamo all’inflazione (prendiamo la CPI):

Da questo grafico è possibile notare come in passato la recessione abbia sempre rappresentato un male necessario per soffocare l’inflazione, in particolare quelle più corpose.

Di certo la riapertura cinese e la transizione ecologica (apprezzabile, ma dispendiosa) non giocano a favore di raffreddamento dei prezzi.

Se da una parte è doveroso sottolineare come al momento sia assente un indispensabile segnale (inversione rialzista della disoccupazione), dall’altro sia l’analisi della curva dei rendimenti che dell’inflazione ci prospettano uno scenario recessivo.

Quando giungerà il segnale dal mercato del lavoro, il quadro sarà completo.

In assenza di recessione, l’inflazione rimarrà molto elevata, i tassi della FED alti e sia il mercato obbligazionario che quello azionario dovranno tenerne conto (negli ultimi mesi, escluso febbraio, sono saliti proprio ‘intravedendo’ l’approssimarsi del pivot).

Con la recessione, invece, l’inflazione potrà scendere (escluderei ritorni al target del 2%), la FED col tempo passerà a una politica espansiva, favorendo il mercato obbligazionario, mentre quello azionario dovrà comunque scontare la crisi economica e il calo degli utili.

Ritengo che per assistere a un contesto con un solido trend rialzista finanziario e una sana crescita economica, sia necessario passare attraverso un deciso calo delle borse e una crisi economica.

In altre parole, scendere per poi salire.

Riccardo Fracasso

Follow

Follow