Nelle ultimissime settimane si è rafforzata sensibilmente l’ipotesi che col rialzo dei tassi di luglio della FED sia stato raggiunto il pivot.

In altre parole, la fase rialzista dei tassi probabilmente è conclusa, siamo in corso di una normale pausa post-pivot (che storicamente dura tra 8 e 14 mesi) che sarà interrotta da un taglio (oggi previsto per maggio 2024).

Tale scenario ha innescato acquisti nell’ultima settimana sia sul comparto obbligazionario che su quello azionario.

Ora, però, andiamo a esaminare i precedenti storici di entrambi gli asset, partendo col Treasury a 10 anni:

Si osservi come in passato i pivot hanno pressoché coinciso con i minimi del decennale americano:

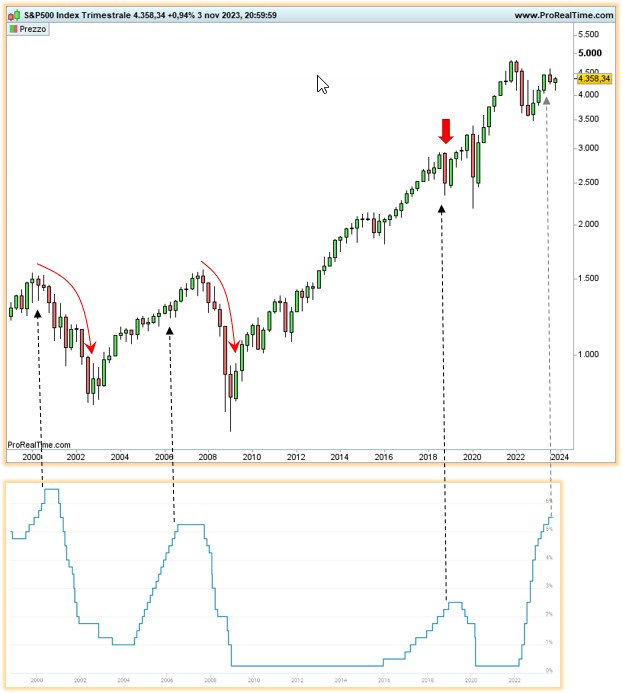

Non si può certo dir la stessa cosa per lo S&P 500:

Quindi perdita di forza relativa dello S&P 500 nei confronti del decennale americano, coerentemente col quinto stadio del ciclo economico (rallentamento).

In altre parole, ammesso che il pivot sia stato effettivamente raggiunto, tale studio ci spinge a essere positivi sul comparto obbligazionario (perlomeno le emissioni con rating elevato) e a dubitare su quello azionario, al di là dei movimenti di breve periodo, come quello dell’ultima settimana.

Riccardo Fracasso

Follow

Follow