Lo S&P 500 ha chiuso la seduta a 5.408 punti, registrando un -1,73%.

Il bilancio settimanale è pari a un -4,25%.

Nell’ultimo anno e mezzo la borsa americana è stata sostenuta da un sentiment forzatamente positivo che inizialmente ha considerato i buoni dati economici anziché scontare le ripercussioni dell’alto livello dei tassi e, in un secondo momento, ha invece spostato l’attenzione sui benefici di un sempre più imminente inizio taglio dei tassi anziché prendere atto del rallentamento economico.

Insomma, il mercato ha cercato e trovato sempre un modo per vedere il bicchiere mezzo pieno, spostandosi nella prospettiva che consentiva di vedere lo scenario migliore e nascondere ai propri occhi i motivi di preoccupazione.

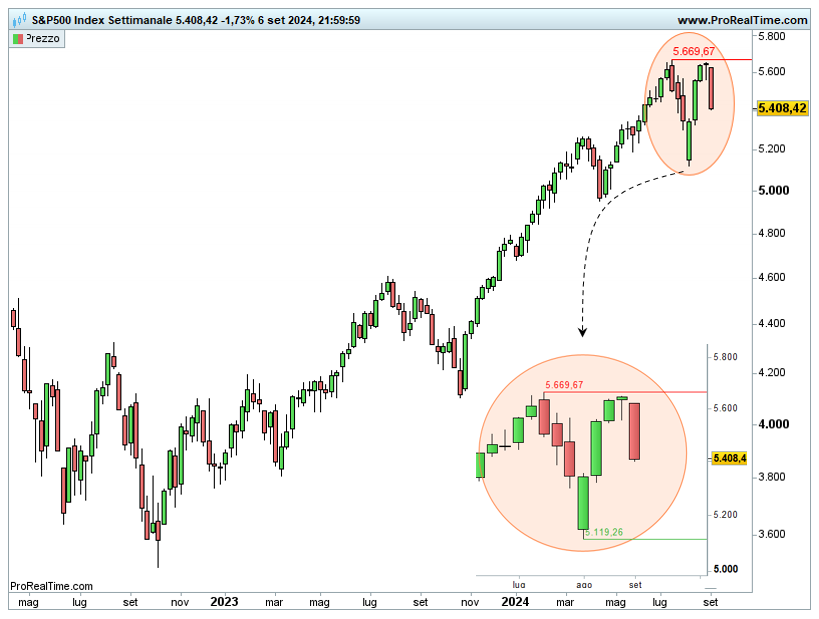

Osservando il seguente grafico è possibile notare che qualcosa potrebbe essere cambiato nelle ultime settimane:

Emerge un doppio massimo in corrispondenza di area 5.650-5.700 punti.

Dopo diverso tempo, abbiamo quindi una figura ribassista che suggerisce (sia chiaro, senza garantire) qualche settimana di debolezza.

Situazione che peggiorerebbe col cedimento dei minimi di agosto (area 5.119 punti), altrimenti quella che stiamo vivendo si rivelerebbe come semplice fase laterale.

In ogni caso, l’indice si trova sempre all’interno di un ampio canale rialzista:

Riccardo Fracasso

Follow

Follow