Currently viewing the category:

"S&P500"

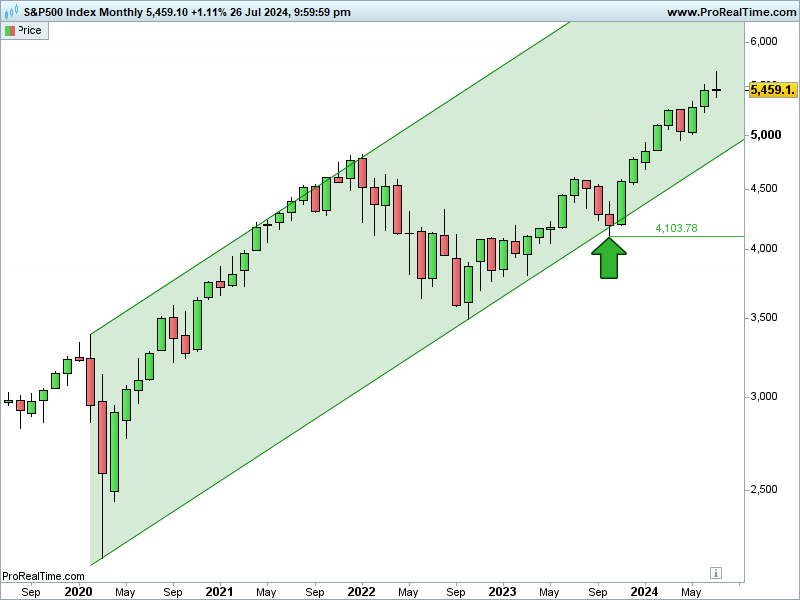

Lo S&P 500 ha chiuso la seduta a 5.459 punti, registrando un +1,11%.

Il bilancio settimanale è pari a un -0,83%.

Settimana caratterizzata dalle deludenti trimestrali di Tesla e di Alphabet (Google).

Qualche timido indebolimento di forza relativa nei confronti del Treasury a 10 anni e un lieve risveglio della volatilità, elementi che assumerebbero rilevanza solo nel caso in cui dovessero amplificarsi.

Riccardo Fracasso

Follow

Follow