Lo S&P 500 ha chiuso la seduta a 4.967 punti, registrando un -0,88%.

Il bilancio settimanale è pari a un -3,05%.

Si tratta della terza chiusura settimanale negativa.

Si riduce via via il margine di sicurezza costruito nei mesi precedenti di rialzo dell’indice americano; ora la distanza dalla parallela del canale rialzista è di circa l’8%.

Spia rossa nel caso in cui il VIX dovesse superare stabilmente il 25%, il listino americano dovesse uscire convintamente dal canale e, in seconda battura, rompere area 4.100 punti.

Ad ogni modo, al momento lo S&P 500 si mantiene all’interno di questo ampio canale rialzista e la volatilità, pur in aumento, resta sotto livelli di allerta.

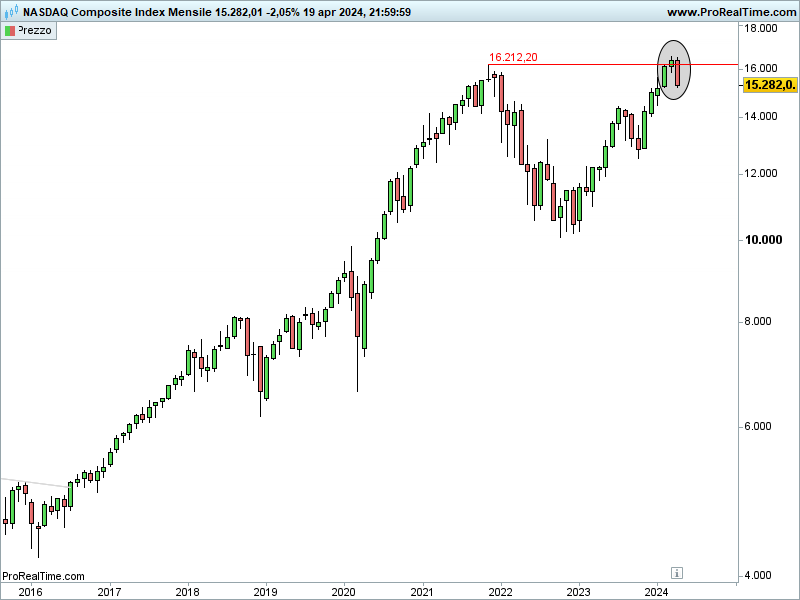

Se il grafico pluriennale dello S&P 500 presenta tuttora comunque una serie di minimi e massimi crescenti, non vale lo stesso discorso per il Nasdaq (-5,52% settimanale):

Infatti, al momento, l’indice tecnologico parrebbe incapace di superare con convinzione il picco del 2021.

L’incapacità di segnare un nuovo massimo rappresenta un primo segnale di indebolimento di un trend, con la configurazione di un potenziale doppio massimo mensile, pericoloso, se si considera il contesto (sopravvalutazione, alternative più convenienti, ecc.).

Riccardo Fracasso

Follow

Follow