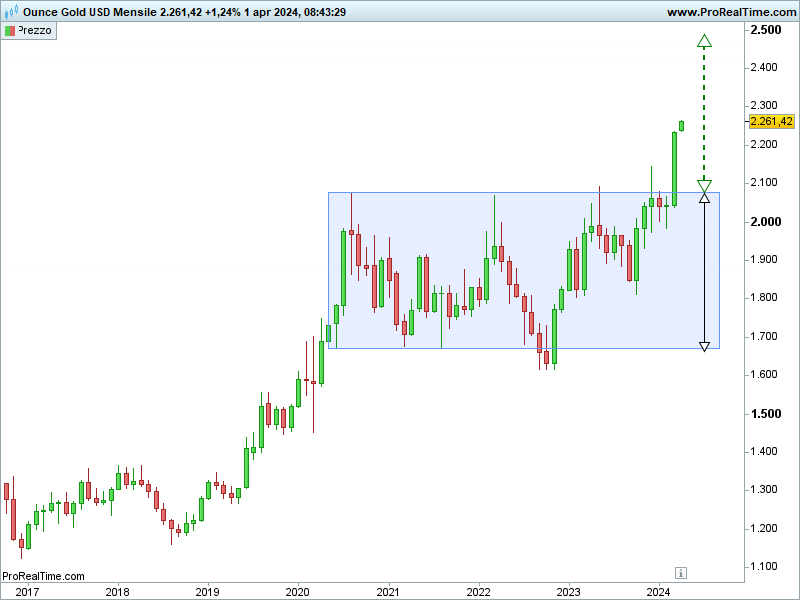

A marzo l’oro ha rotto gli indugi fuoriuscendo verso l’alto dall’ampia fase laterale in cui si muoveva da quasi 4 anni:

Proiettando verso l’alto l’altezza del range laterale è possibile individuare area 2.480 dollari, nonché potenziale target, ovviamente con la consapevolezza di non conoscere con certezza il futuro.

In più occasioni s’è dimostrata la correlazione inversa tra oro e rendimenti reali del decennale americano (l’oro, a volte troppo genericamente definito bene rifugio, protegge dall’incapacità dei treasury decennale di proteggersi da un aumento dell’inflazione attesa nei prossimi 10 anni).

Ciò premesso, nel caso in cui dovesse essere rispettata tale correlazione, l’apprezzamento dell’oro rafforzerebbe l’ipotesi di una discesa dei rendimenti reali del treasury a 10 anni.

Discesa dei rendimenti reali che significa innalzamento dell’inflazione e/o apprezzamento dei treasury a 10 anni.

Personalmente sono portato a credere, almeno nel medio periodo, soprattutto a un rincaro del treasury, in previsione dei primi interventi espansivi e di un possibile rallentamento economico.

Riccardo Fracasso

Follow

Follow