Negli ultimi anni, uno dei titoli oggetto di maggior interesse e spesso causa di grandi dispiaceri (per i rialzisti) è senza dubbio MPS.

Innanzitutto va precisato che l’entità del calo di MPS non è stato un caso isolato ma ha colpito l’intero settore bancario dal maggio del 2007 al Luglio del 2012, quando Draghi, in una situazione di piena emergenza, intervenne affermando che la BCE “era pronta a tutto per salvare l’euro”.

Ad accompagnare la forte discesa (si parla dell’80-90% dai massimi) i timori di default dell’Italia e dei vari istituti bancari.

In questo periodo l’emissione dei Tremonti Bonds, numerosi aumenti di capitale e 2 LTRO permisero alle banche di reperire liquidità preziosa.

Tuttavia, ciò non fu sufficiente a Banca Monte dei Paschi di Siena (e qui sorsero le prime vere differenze dal resto del settore bancario) per raggiungere quel che era considerato un buon livello di liquidità.

La sottoscrizione dei Monti Bond (Febbraio 2013) per circa 4 MLD (1,9 dei quali in sostituzione dei Tremonti Bond) scacciò il rischio default.

Tuttavia, il rischio default fu sostituito con quello della nazionalizzazione.

Difatti, l’eventuale mancato pagamento dei Monti Bond avrebbe visto come alternativa la nazionalizzazione, con l’azzeramento del valore delle azioni.

Ovvio che tale fardello ha frenato gli acquisti sul titolo.

Il recente (giugno 2014) ed imponente (5 MLD) aumento di capitale di MPS ha consentito alla banca di restituire gran parte dei Monti Bond (3,5 dei circa 4 emessi) praticamente azzerando il rischio nazionalizzazione.

Tuttavia, ciò non è bastato, se non per qualche settimana, a far tornare gli acquisti sul titolo.

Secondo alcune voci esiste la concreta possibilità che il 26 ottobre, alla presentazione dei risultati degli stress test (preannunciati più severi dei precedenti), la banca senese comparirà nell’elenco di quelle che necessitano di una ulteriore ricapitalizzazione.

L’aumento di capitale, per quanto sia un’operazione che rafforza una società fornendole liquidità fresca, implica l’aumento del numero di azioni in circolazione, aspetto sfavorevole al valore del titolo.

Tale timore ha frenato negli ultimi mesi gli acquisti sul titolo.

Sono quindi due i casi che si prospettano per il 26 ottobre:

- promozione: MPS si libererebbe di quell’ultimo motivo che la sta frenando da mesi e probabilmente chiuderebbe almeno buona parte del divario che nel frattempo s’è creato con le altre banche italiane;

- bocciatura: in tal caso non sarei necessariamente negativo; la diffusione di una notizia negativa già scontata da un titolo, al di là di un periodo di forte volatilità, libera il mercato dall’incertezza, componente che spesso allontana gli investitori. Ovviamente la reazione dipenderà anche dall’entità dell’eventuale aumento di capitale

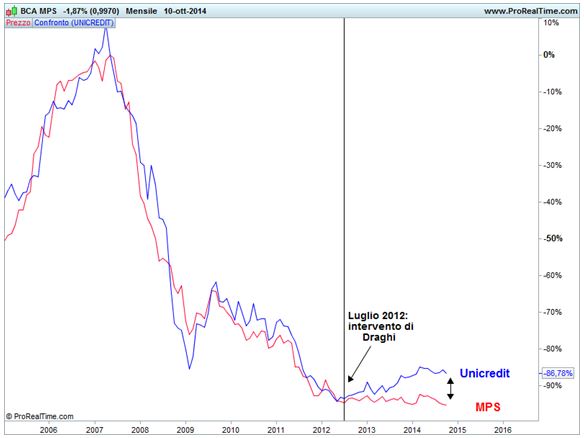

Ora passiamo all’aspetto tecnico col grafico sovrapposto di MPS ed Unicredit:

Confronto MPS – Unicredit

Dal grafico è possibile notare un andamento pressoché coincidente fino a Luglio 2012; da lì in poi un andamento divergente con Unicredit che ha pressoché raddoppiato il proprio valore mentre MPS ha perso circa il 10%.

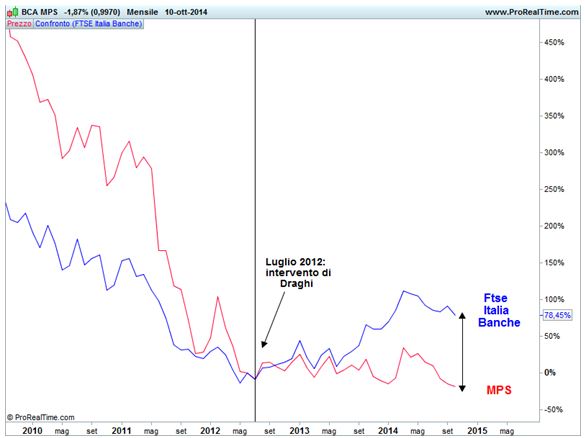

Ora il confronto negli ultimi anni tra MPS ed il settore bancario italiano:

Grafico nr. 2 – Confronto MPS – Ftse Italia Banche

Anche da tale grafico emerge una netta sovraperformance del settore bancario (praticamente raddoppiato dal Luglio 2012) rispetto ad MPS.

E’ mia opinione che quando e se svaniranno tutte le preoccupazioni riguardo la banca senese, tale divario sarà almeno in buona parte ridotto.

Grafico di MPS:

Grafico nr. 3 – MPS – Base mensile

Si osservi come negli ultimi anni i prezzi si siano mossi all’interno di una fase laterale che potrebbe rivelarsi come una fase di accumulazione di lungo termine.

Si noti inoltre come attualmente i prezzi si trovino nella parte inferiore di tale range.

Siamo quindi nei pressi dei minimi assoluti, valori pari o persino inferiori a quando era presente il rischio default o quello della nazionalizzazione, pericoli che nel frattempo sono stati notevolmente ridimensionati.

Io, come tutti, non ho certezze su ciò che accadrà in futuro, ma nel momento in cui MPS dovesse liberarsi di tutte le preoccupazioni ad essa legate ci sono buoni motivi per ritenere che i margini di rialzo saranno notevoli (anche il semplice ritorno nella parte alta del range significherebbe assistere ad un rialzo del 170%).

Ovvio che le possibilità di rimbalzi significativi di MPS (come di tutto il settore bancario) saranno legate alla tendenza dell’indice italiano e del mercato azionario in generale.

Riccardo Fracasso

Follow

Follow